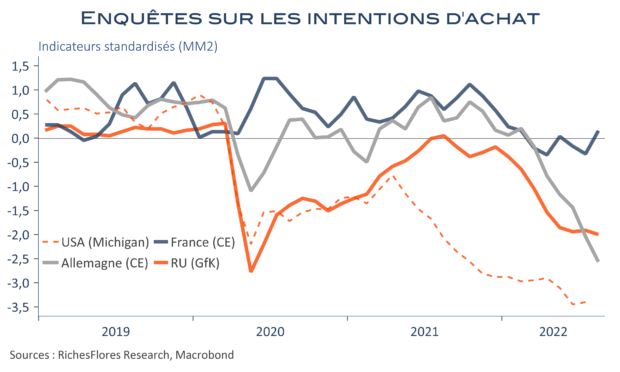

Après un printemps relativement épargné, l’inflation galopante commence à produire ses effets. Très affectée, l’industrie allemande en est le premier exemple. Jusqu’au début de l’année, ses difficultés étaient principalement attribuées aux questions d’offre liées aux goulots d’étranglement sur les chaînes de valeur, d’où une production déprimée malgré des commandes souvent solides. Cette bonne tenue des commandes s’accompagnait, souvent, d’un formidable optimisme sur l’avenir malgré des menaces grandissantes. Les conséquences sur la demande d’un contexte de prix de plus en plus tendu n’ont, cependant, pas tardé à se faire sentir et sont aujourd’hui patentes. Après six mois de baisse, les commandes ont retrouvé, en juillet, leurs niveaux d’avant crise, soit un recul de presque 15 % par rapport à juillet 2021. La demande est donc bien en train de s’ajuster, l’activité industrielle s’en ressent et la perception des industriels sur la demande s’effondre. Ce constat, n’est pas forcément surprenant dans le cas de allemand, mais s’observe dans un nombre croissant d’économies, y compris hors Europe, et commence également à gripper les perspectives dans les services : quoiqu’à des degrés divers, France, Japon, Royaume-Uni et Etats-Unis, montrent des signes de tensions croissantes sur la demande. Les banques centrales pourraient bientôt obtenir ce qu’elles recherchent !