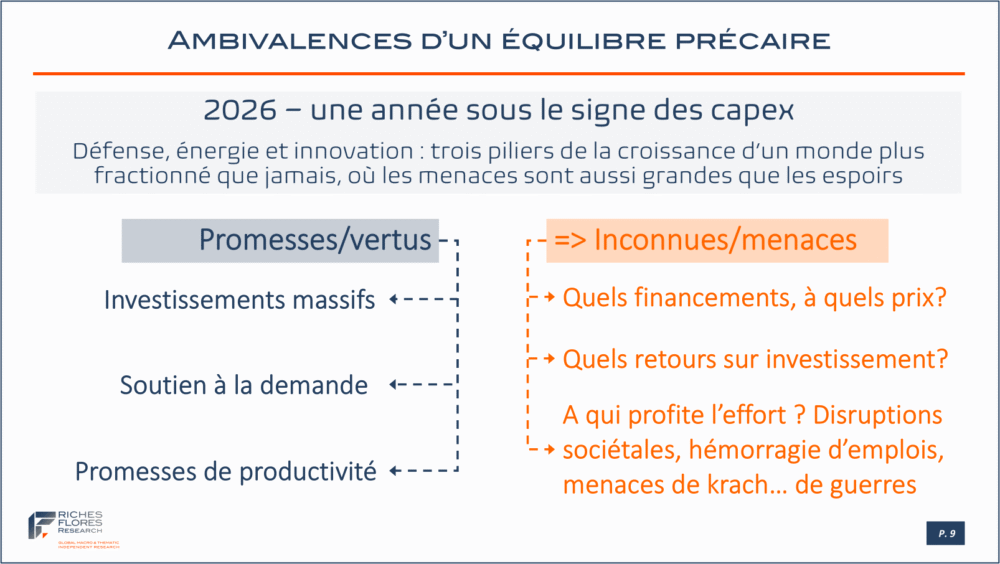

Les promesses d’investissement pharaoniques des entreprises de l’innovation viennent s’ajouter aux programmes de développement énergétiques et militaires, déjà, de grande ampleur à travers le monde.

Bonne nouvelle s’il en est, après des années de disette d’investissement et de productivité, nous interrogeons, néanmoins, les limites que posent ces développements sur l’évolution des conditions de financement et les risques associés pour les perspectives macroéconomiques et financières de 2026

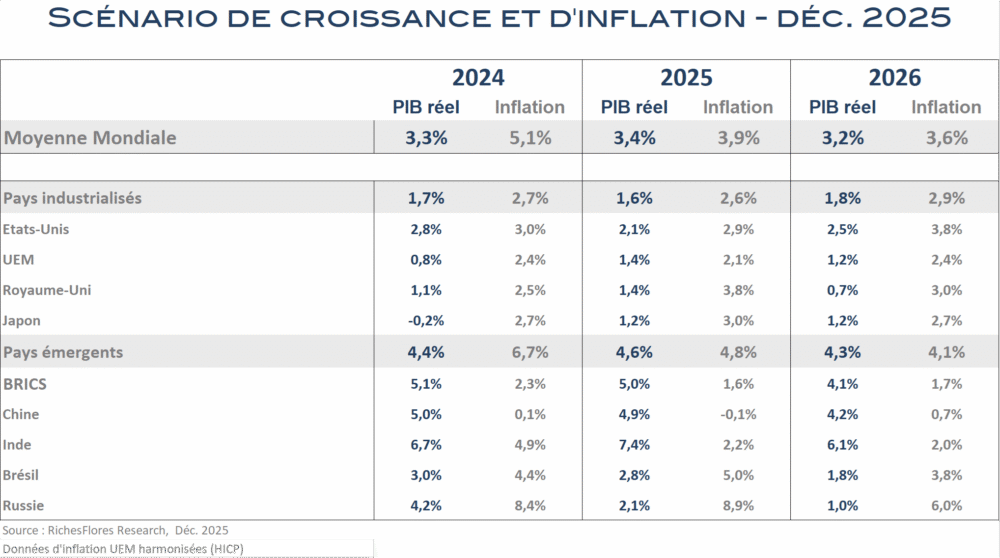

- Notre scénario de croissance révisé en légère hausse

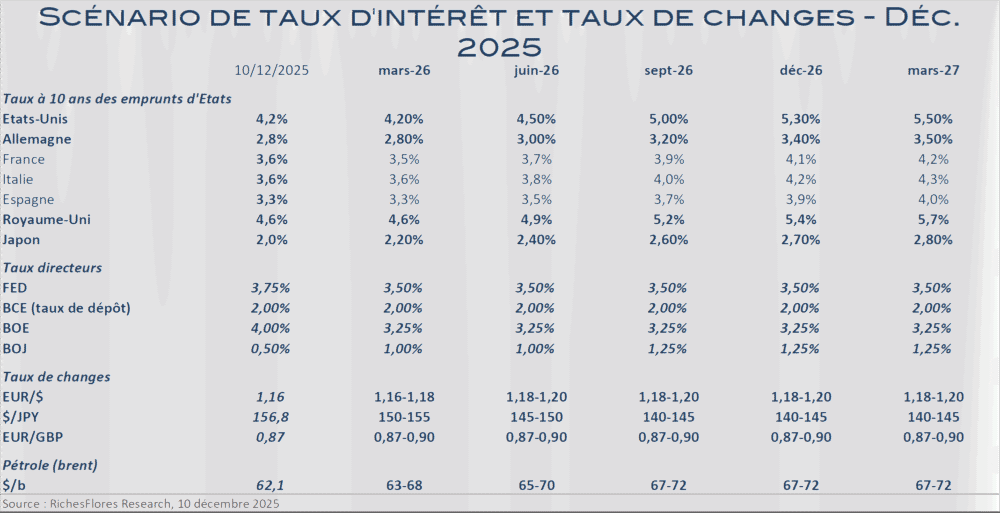

- Le mix capex, réforme fiscale et matières premières accentue les tensions à la hausse des taux longs dès le printemps