You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : Sur le vif

Un terrain miné pour Mme Lagarde, en attendant la revue de décembre

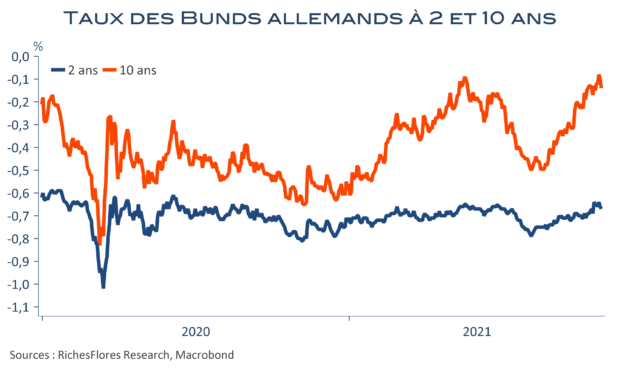

Marchés et analystes sont en attente de précisions sur la posture de la BCE dans un contexte de dérapage beaucoup plus marqué de l’inflation et de remontée rapide des taux d’intérêt futurs, lesquels intègrent maintenant une première hausse des taux directeurs d’ici la fin 2022. Sans doute faudra-t-il néanmoins qu’ils patientent jusqu’au comité du mois de décembre pour avoir tous les éléments en main. C’est du moins ce qu’a laissé entendre Mme Lagarde a l’occasion de sa dernière conférence de presse du 9 septembre, lorsqu’elle était notamment interrogée sur la manière dont pourraient être utilisés les différents outils à sa disposition une fois le programme PEPP éteint, à partir de mars 2022. Attendons-nous néanmoins à quelques pistes sur un certain nombre de sujets à partir desquels le ton employé par la présidente de la BCE pourrait avoir valeur d’annonce de plus ou moins grande importance face à des marchés impatients à quelques minutes de la publication de l’inflation allemande pour le mois d’octobre. Les taux à deux ans qui, au contraire des échéances plus longues, n’ont que très peu évolué ces dernières semaines pourraient être réceptifs au même titre que l’euro.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

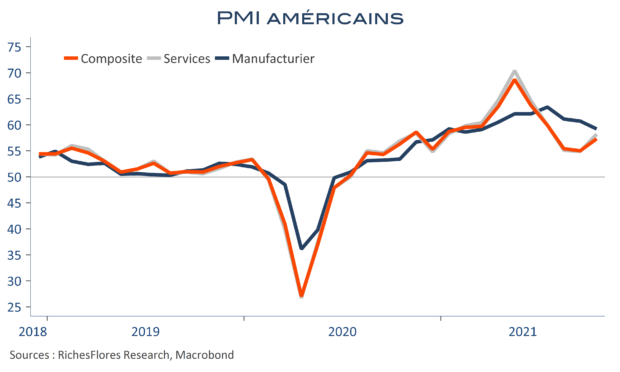

Aux Etats-Unis, l’amélioration du contexte sanitaire l’emporte sur les PMI

Dans la foulée des PMI de ce matin, l’indicateur composite Markit pour les Etats-Unis progresse de plus de deux points en octobre, à 57,3. En effet, comme dans le cas britannique, les effets de l’amélioration sur le front sanitaire l’emportent dans les services, où l’indicateur gagne plus de 3 points. Dans l’industrie, en revanche, ce sont, comme partout, les questions liées à l’approvisionnement et aux prix payés qui sont sur le devant de la scène, empêchent de répondre à la forte demande et justifient le repli de l’indicateur de 60,7 à 59,2.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

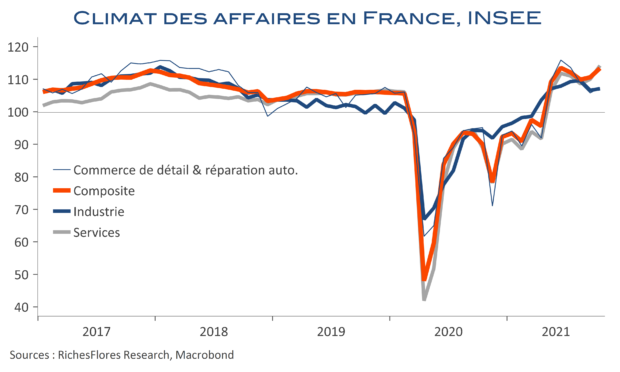

Retours aux sommets pour les indicateurs de l’INSEE

Le climat des affaires issu des enquêtes de l’INSEE pour octobre gagne près de trois points, pour s’établir à 113, retrouvant un niveau similaire à celui de juin dernier et plus généralement aux points hauts observés depuis les années 2000. L’indicateur global est surtout porté par l’accélération de celui des services, qui passe de 110 à 114, sous l’effet de l’opinion sur l’activité passée comme prévue, ainsi que sur la quasi-totalité des composantes. Le constat est un peu plus nuancé dans l’industrie, dont le climat des affaires parvient néanmoins à se stabiliser à 107, avec des améliorations sur le front de la demande mais pour laquelle l’enquête mentionne toujours des difficultés d’approvisionnement. Le commerce de détail, quant à lui, gagne un peu plus d’un point, à 107. Le climat de l’emploi, enfin, s’améliore également, à 111, son plus haut niveau depuis le rebond post-crise de 2008.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La Banque d’Angleterre peut attendre décembre pour franchir le Rubicon

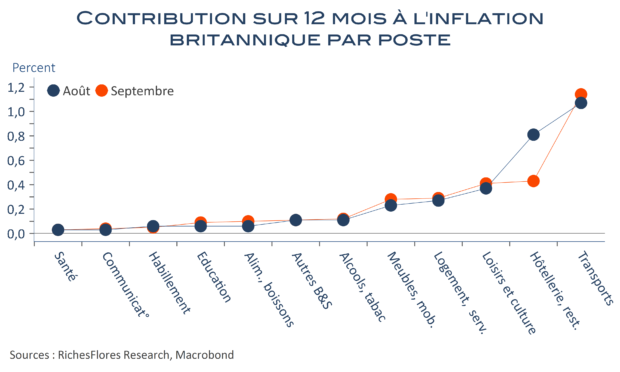

En septembre, les prix à la consommation au Royaume-Uni ont augmenté de 3,1 % sur un an, un dixième de point de moins qu’en août. Cette décélération, principalement due aux effets de base dans la restauration dans la foulée des baisses de taxes d’août 2020, est peu significative mais, apparemment, suffisante, à en juger par le repli des taux d’intérêt à terme et de la livre Sterling, pour apaiser les craintes d’une remontée imminente des taux directeurs de la Banque d’Angleterre. Le répit a pourtant tout lieu d’être de courte durée. En effet, la hausse des tarifs de gaz et d’électricité est intervenue en octobre et jouera donc pleinement sur les données du même mois, au cours duquel la composante pétrolière sera également en nette hausse sur un an. L’inflation est donc amenée à rebondir vivement à très brève échéance, comme l’attend, du reste, la Banque centrale qui a d’ores et déjà prévenu qu’elle devrait « agir » face à ce risque. Vu sous cet angle, le léger recul de l’inflation de septembre ne devrait pas modifier grand-chose à ses intentions. Sauf que l’environnement étant ce qu’il est, remonter ses taux directeurs pourrait paraître, à bien des titres, inapproprié. Alors que ces données lui offrent la possibilité d’attendre un peu avant de se jeter à l’eau, on comprendrait qu’elle opte pour cette option : reculer pour mieux sauter le Rubicon.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

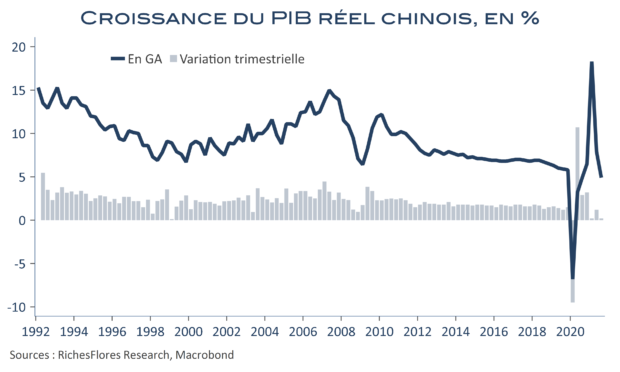

Les marchés rattrapés par les données chinoises… sauf les matières premières

Ça ne s’arrange pas du côté de l’Empire du milieu : la croissance est ressortie en ligne avec les indicateurs très médiocres de l’été et n’a pas excédé 0,2 % au troisième trimestre, après 1,2 % et 0,2 % respectivement au deuxième et premier. Certes, une bonne part de ce ralentissement provient d’une concentration des difficultés en août, sur fond de regain de l’épidémie de Covid, de contraintes environnementales, de fermetures d’usines et de ports, mais les données de septembre ne montrent guère d’amélioration. Les effets de base très porteurs du printemps maintenant dépassés, la croissance en glissement annuel n’excède pas 4,9 %, un plus bas jamais observé, en dehors de l’épisode du premier semestre 2020, depuis le début des publications trimestrielles, en 1992. L’économie chinoise devrait faire un peu mieux dans les trimestres à venir, grâce notamment à ses exportations, mais il faudrait un mini-miracle pour qu’elle renoue avec sa croissance d’avant la crise en 2022. L’illusion d’une locomotive chinoise de retour après la crise du covid est décidément de moins en moins crédible. Les bourses s’en chagrinent mais les marchés des matières premières sont parfaitement insensibles à ces nouvelles et la hausse des cours a repris de plus belle ce matin. Cette rupture de la courroie de transmission inquiète plus que les données chinoises elles-mêmes.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

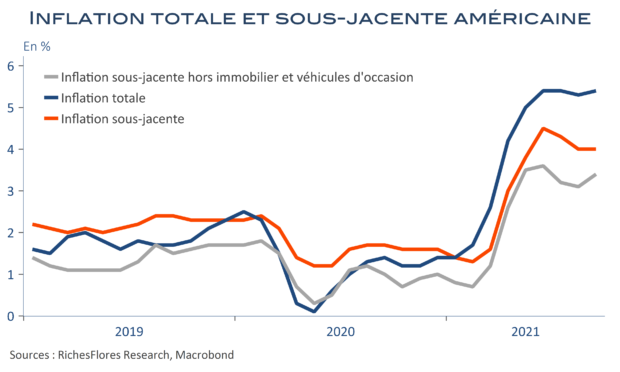

Le tapering, maintenant imminent, l’heure de vérité approche

La remontée de l’inflation américaine à 5,4% en septembre ne laisse guère de marge de manœuvre à la Fed après la publication des minutes de son dernier FOMC : un tapering sera enclenché avant la fin de l’année. Quand bien même le caractère transitoire de l’inflation n’est pas fondamentalement remis en cause par les données du mois de septembre, les différentes mesures de l’inflation sont incontestablement embarrassantes, même une fois éliminés les éléments « spécifiques ».

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

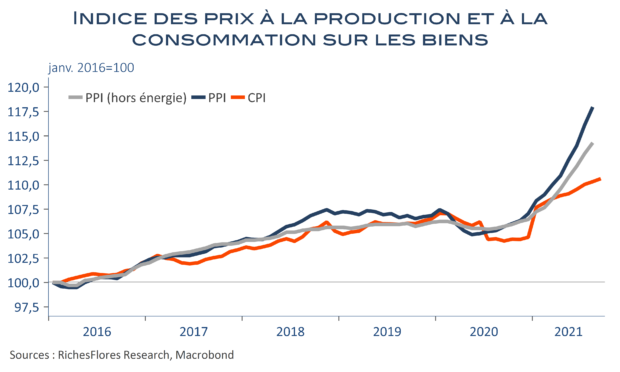

En Allemagne, l’inflation pourrait trouver de nouveaux carburants, plus explosifs

Les prix à la consommation allemands (harmonisés ou non), sont confirmés en hausse de 4,1 % sur 12 mois en septembre, une évolution qui, on le sait, s’explique principalement par les effets de base liés aux baisses de taxes du dernier semestre de l’an dernier et par les évolutions des prix du pétrole, faibles en 2020, en forte hausse en 2021 . De cet état de fait découlent deux constats. Le premier concerne l’aspect temporaire de la plupart des facteurs d’inflation mesurés jusqu’ici : toutes choses égales par ailleurs, l’inflation devrait reculer l’an prochain. Le second concerne les développements récents, sur le front de l’approvisionnement ou des prix des matières premières, notamment du gaz. Pour l’heure, leur effet sur l’inflation totale demeure limité. En revanche, les prix à la production ont d’ores et déjà franchement accéléré, à 12 % sur un an en août. De quoi faire redouter une transmission aux prix payés par les consommateurs, ou un approfondissement de la crise industrielle.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre