Les minutes du dernier FOMC confirment les propos de J. Powell lors de sa conférence de presse d’il y a trois semaines : la FED ne compte pas ralentir la cadence de son resserrement monétaire et garde une posture globalement restrictive, soulignant la nécessité de nouvelles hausses de taux pour venir à bout d’un processus inflationniste « inacceptable ». De son point de vue, le risque d’un pivot trop précoce l’emporte clairement sur celui d’aller trop loin en matière de resserrement monétaire, quand bien même certains membres soulignent la nécessité de calibrer la remontée des taux à la dégradation de la conjoncture mondiale.

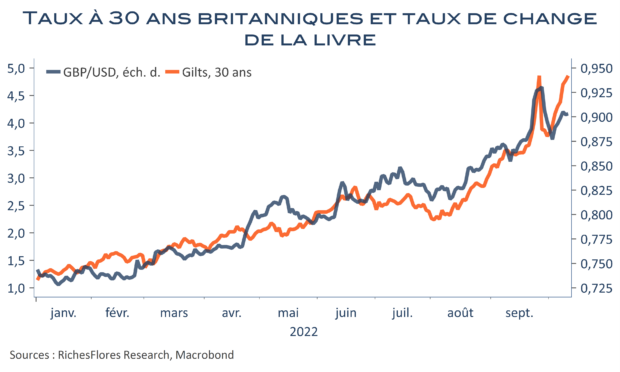

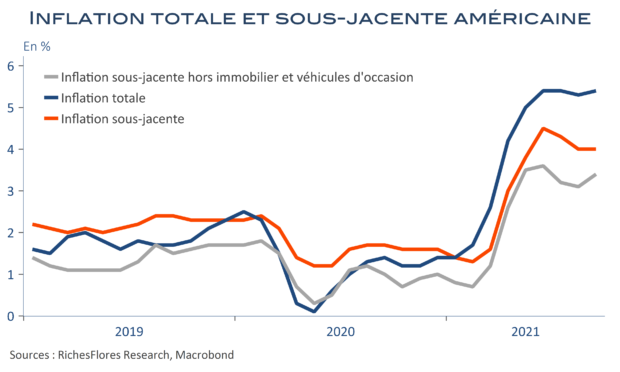

Depuis le FOMC peu d’éléments viennent contrarier cette lecture. Les signes de repli de l’inflation sont, en effet, très ténus, comme illustré par les prix à la production toujours en hausse de 8,5 % l’an en septembre, et l’activité se porte plutôt mieux aujourd’hui qu’en début d’été. C’est du côté financier, en revanche, que les choses se gâtent avec des poches de tensions de plus en plus nombreuses, aux Etats-Unis et dans le reste du monde, Royaume-Uni notamment où la situation semble hors de contrôle. La FED ne pourra pas longtemps ignorer cette réalité. Reste à savoir si elle ajustera sa posture à temps.