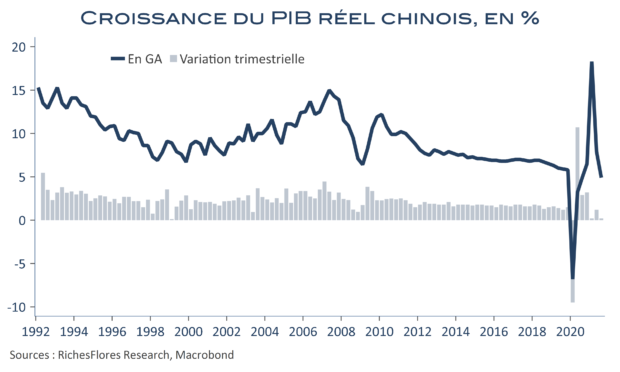

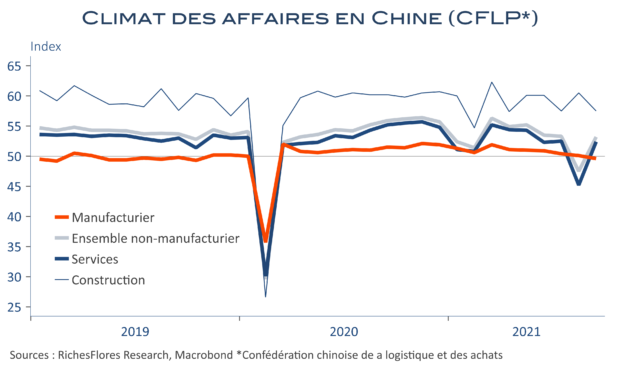

Ça ne s’arrange pas du côté de l’Empire du milieu : la croissance est ressortie en ligne avec les indicateurs très médiocres de l’été et n’a pas excédé 0,2 % au troisième trimestre, après 1,2 % et 0,2 % respectivement au deuxième et premier. Certes, une bonne part de ce ralentissement provient d’une concentration des difficultés en août, sur fond de regain de l’épidémie de Covid, de contraintes environnementales, de fermetures d’usines et de ports, mais les données de septembre ne montrent guère d’amélioration. Les effets de base très porteurs du printemps maintenant dépassés, la croissance en glissement annuel n’excède pas 4,9 %, un plus bas jamais observé, en dehors de l’épisode du premier semestre 2020, depuis le début des publications trimestrielles, en 1992. L’économie chinoise devrait faire un peu mieux dans les trimestres à venir, grâce notamment à ses exportations, mais il faudrait un mini-miracle pour qu’elle renoue avec sa croissance d’avant la crise en 2022. L’illusion d’une locomotive chinoise de retour après la crise du covid est décidément de moins en moins crédible. Les bourses s’en chagrinent mais les marchés des matières premières sont parfaitement insensibles à ces nouvelles et la hausse des cours a repris de plus belle ce matin. Cette rupture de la courroie de transmission inquiète plus que les données chinoises elles-mêmes.