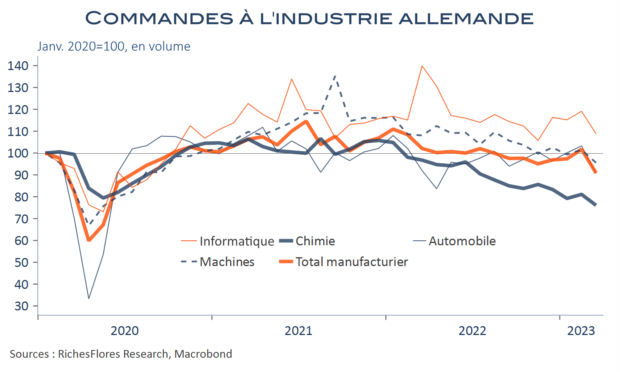

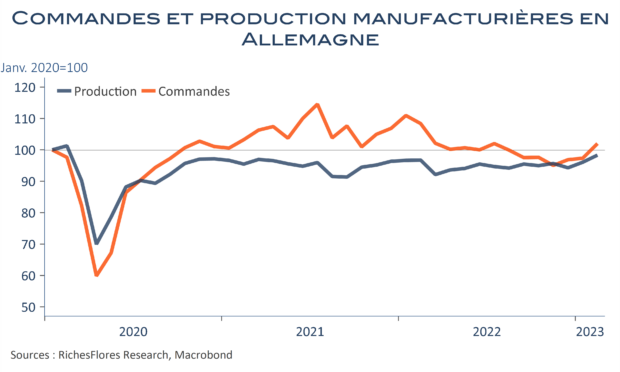

Les commandes à l’industrie allemande se sont effondrées de 10,7 % entre février et mars après une hausse de 4,5 %, pour chuter à leur plus bas depuis la première vague de Covid. Une telle contraction est rarissime. Sauf les mois de mars et d’avril 2020, il faut remonter au début des années quatre-vingt pour retrouver des chiffres comparables. Dans le détail, bien peu de spécificité, aucun indicateur ne sort, en effet, du lot : les commandes étrangères ont baissé d’environ 13 %, les domestiques, de 7 % et les commandes hors éléments exceptionnels se sont repliées de 8 %. Dans l’automobile, les ordres se sont contractés de 12 % tandis que dans les machines et dans la chimie la chute est de 6 %. Dans ce dernier secteur, leur niveau ne représente que trois quarts de ceux du début 2020.