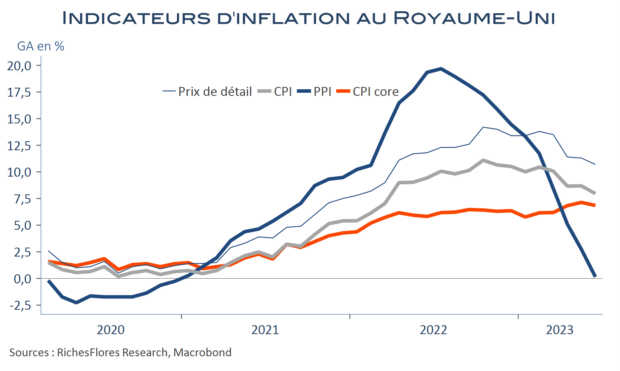

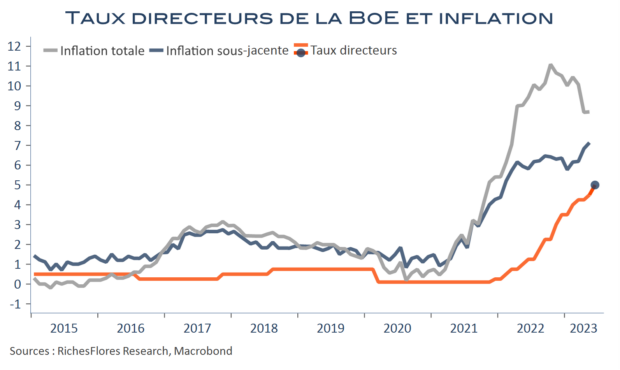

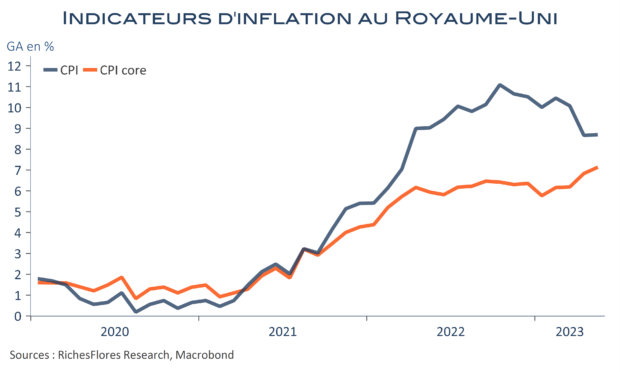

Au Royaume-Uni, l’inflation a reculé de 0,8 point, à 7,9 %. Sa composante sous-jacente a quant à elle perdu 2 dixièmes, à 6,9 %, une première baisse depuis janvier. De plus, l’indice des prix « cœur » a, également, ralenti d’un mois sur l’autre. La normalisation des prix à la production et le très léger ralentissement des salaires pointent également vers une inflation un peu moins forte dans les mois à venir.

L’action de la BoE semble donc, timidement, porter ses fruits et cela rassure. Insuffisant au regard des objectifs de politique monétaire, ce ralentissement de l’inflation outre-Manche conforte les anticipations des marchés ailleurs : ce matin, sous l’effet des données britanniques et du discours de K.Knot, président de la Banque des Pays-Bas, les taux à deux ans allemands chutent de plus de six points de base à leur plus bas niveau depuis un mois.