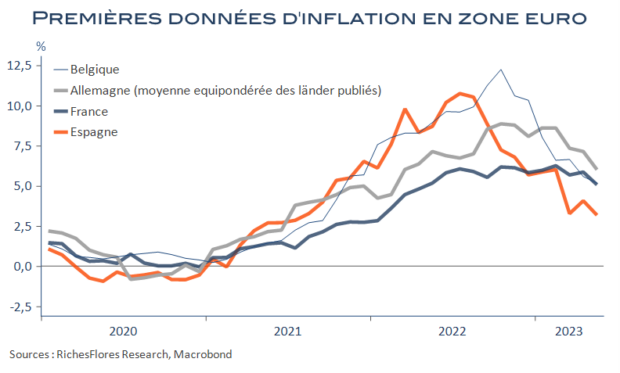

A la veille de la publication de l’inflation de mai pour la zone euro, les premières données nationales dessinent une tendance claire : les prix à la consommation ont nettement décéléré en France, en Espagne ou dans les Landers allemands, y compris, la plupart du temps, leur composante sous-jacente. Ce résultat, s’il s’explique en partie par des effets de base d’une année sur l’autre est renforcé par le constat d’une certaine normalisation des évolutions mensuelles des indices de prix.

Ces résultats encourageants n’effacent pas, pour autant, plus d’un an d’une inflation inédite. Les ménages ont été très durement touchés par la flambée des prix et, malgré un léger mieux ces derniers mois, les contraintes de pouvoir d’achat restent entières, comme en témoignent les données françaises de ce matin avec une nouvelle baisse de 1 % des achats réels de biens en avril. L’ensemble devrait finir par convaincre la BCE qu’elle peut lever le pied.