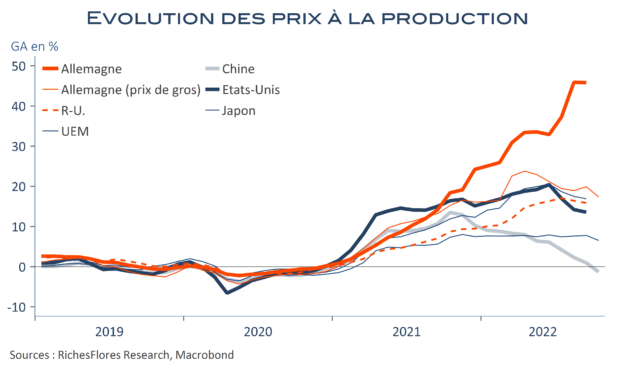

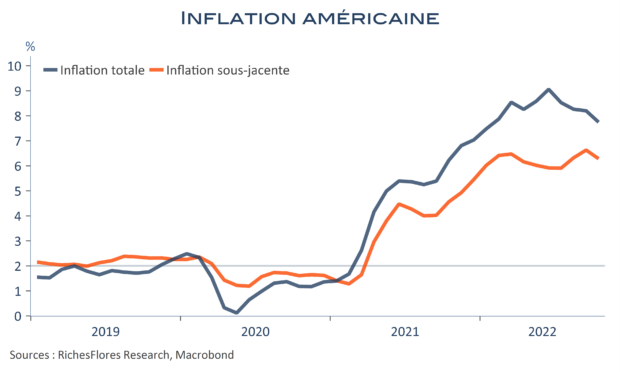

Manquaient les données américaines pour valider les tendances observées dans plusieurs pays ces dernières semaines, c’est chose faite avec la publication des prix à la production du mois d’octobre et le résultat est peu discutable : les tensions sur les prix en amont de l’appareil productif se détendent. Aux Etats-Unis, le PPI n’a augmenté que de 0,2 % en octobre, comme en septembre selon les données révisées (contre 0,4 % initialement), tandis que l’indice hors énergie et alimentation ressort inchangé, après un mouvement également révisé à la baisse, à 0,2 % en septembre. Sur un an, la décélération du PPI reprend donc, à 8 % après 8,4 % en septembre et 6,7 % pour la partie sous-jacente, contre 7,1 %. Bonne nouvelle également ce matin en provenance d’Allemagne avec un repli des prix de gros de 0,6 % en octobre à l’origine d’une décélération annuelle de 19,9 % en septembre à 17,4 %. Les prix à la production étant généralement en avance sur ceux à la consommation, ces tendances sont de bon augure pour l’inflation future et redonnent un peu de crédibilité aux prévisions du consensus et des banques centrales d’un net apaisement des tensions inflationnistes en 2023.