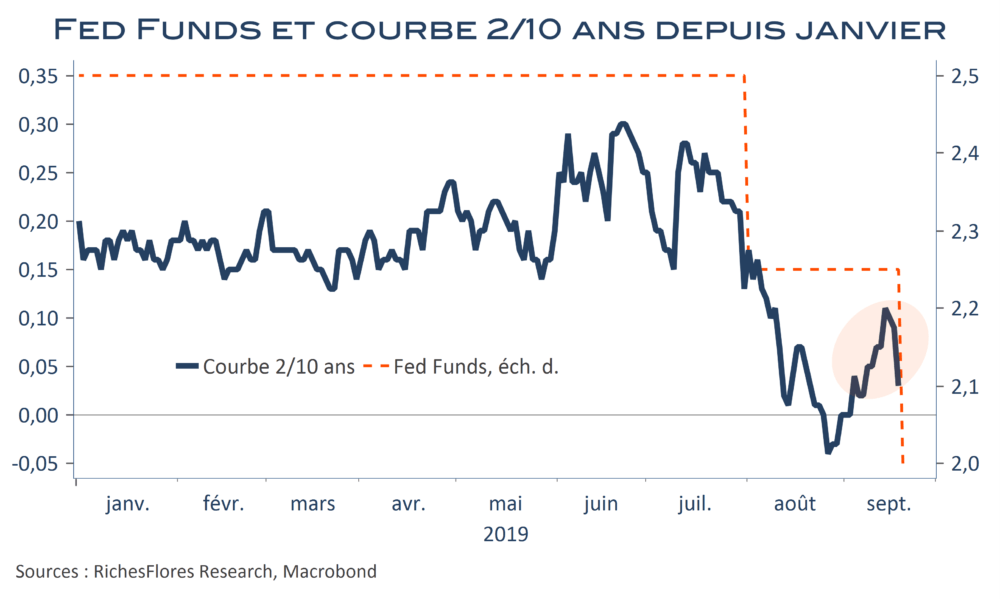

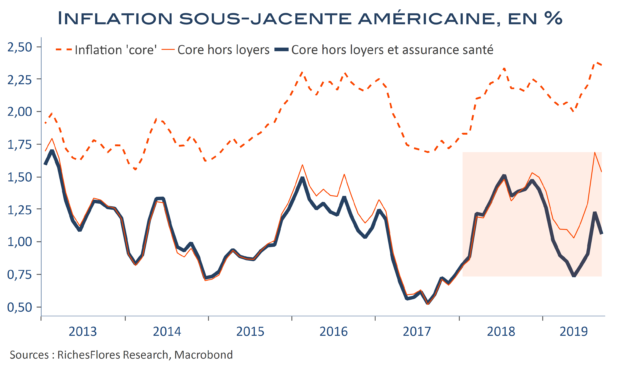

Avec près de 81 % de probabilité d’une nouvelle baisse des taux des Fed Funds le 30 octobre, les anticipations des marchés sont décidément bien ancrées. Brièvement impactées par l’annonce d’un nouveau repli du taux de chômage vendredi dernier, les chiffres d’inflation les ont déjà regonflées. Mais la Fed n’en veut pas et on peut la comprendre. Ses marges de manœuvre ne sont pas aussi confortables en effet qu’elle puisse en user autrement qu’avec une très grande parcimonie. Sauf échec des négociations avec la Chine suivi de secousses financières menaçantes, elle préférera privilégier le statu quo, comme l’a rappelé hier le président de la FED de Dallas, R. Kaplan.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre