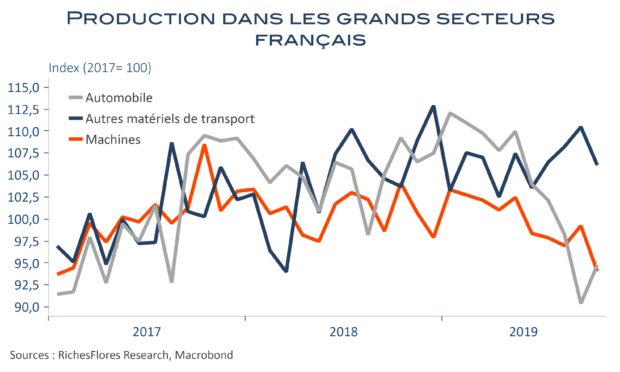

Une fois les effets du Brexit dissipés, que reste-t-il pour stimuler l’activité hexagonale ? Pas grand-chose, au vu des chiffres de production d’octobre, dont la hausse, de 0,4 % pour l’industrie et de 0,5 % pour le seul manufacturier, n’est due qu’à l’effacement des pertes automobiles du mois dernier et à une industrie pharmaceutique dont la bonne santé reste une intrigue. Les deux mois consécutifs d’amélioration de l’activité industrielle n’ont pu, cependant, compenser la chute d’août et la production des trois derniers mois a baissé de 1,2 % par rapport aux trois mois précédents. Sur un an, la situation n’est guère meilleure : en repli de 0,2 % pour l’ensemble industriel et en hausse de 0,5 % pour le secteur manufacturier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre