Le schéma était bien huilé : l’inflation, apparemment, maîtrisée, les banques centrales progresseraient dorénavant vers une normalisation graduelle de leur politique monétaire. La Fed, avec un point de départ plus élevé, bénéficierait de marges accrues de baisses de ses taux par rapport à la BCE, laquelle pourrait, néanmoins, s’appuyer sur la fragilité de la conjoncture européenne pour avancer à un rythme à peine moins cadencé.

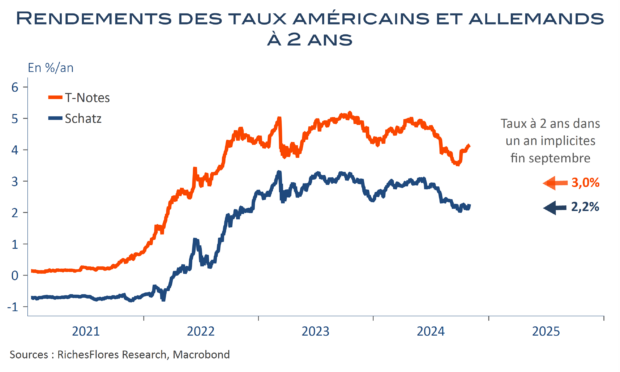

J. Powell et C. Lagarde n’ont, d’ailleurs, pas contrarié le consensus, confortant, plus que l’inverse, les espoirs en place. Fin septembre, encouragés par les Dot Plots particulièrement conciliants du FOMC, les marchés anticipaient des taux à 2 ans à 3 % aux Etats-Unis et 2,2 % en Allemagne, d’ici septembre 2025 ; ni trop élevés, grâce au retour d’une inflation là où le souhaitent les banques centrales, ni trop bas, conformément au scénario d’atterrissage en douceur de l’économie américaine, qui avait supplanté les craintes de récession de l’été, et à celui d’une petite mais reprise quand même en zone euro.

En somme, le meilleur des cas de figure ; favorable à une repentification des courbes des taux, accueillie comme il se doit par les marchés, avec en sus, un vigoureux appel d’air pour les actifs du monde émergent, doublement soutenus par la perspective de baisses des taux et du dollar américains.

Seulement voilà, le scénario idyllique a du plomb dans l’aile. Non seulement, l’économie américaine se porte beaucoup mieux qu’envisagé par la Fed en septembre, triplement soutenue par le repli de l’inflation, la baisse des taux et une politique budgétaire toujours très active à la veille de la présidentielle, mais les sondages sur l’issue du scrutin ont viré de bord, pointant vers une probabilité élevée d’un retour de D. Trump aux commandes, avec dans sa hotte, un programme éminemment inflationniste.

Simultanément, le boulevard dont semblait pouvoir bénéficier la BCE après la chute de l’inflation du mois de septembre en zone euro, s’est réduit en un sentier escarpé avec la publication d’octobre, nettement moins favorable. Par ailleurs, là aussi, la conjoncture retrouve quelques couleurs, avec des consommateurs plus prompts à la dépense que jusqu’alors, notamment en Allemagne. L’urgence à baisser les taux se réduit, donc, de facto et le degré de liberté dont semblait pouvoir bénéficier la BCE par rapport à la Fed n’est plus que peau de chagrin, à la réappréciation près de l’euro, dont le regain de vigueur permettra, peut-être, à l’institution d’aller un cran plus loin, sur la pointe des pieds et sous réserve que les anticipations d’inflation ne suivent pas la direction empruntée ces dernières semaines du côté américain.

Le contexte, c’est peu de le dire, se complexifie avec, en prime, les mauvais chiffres d’emploi du mois d’octobre. Que peut-il, dès lors, se passer ?

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre