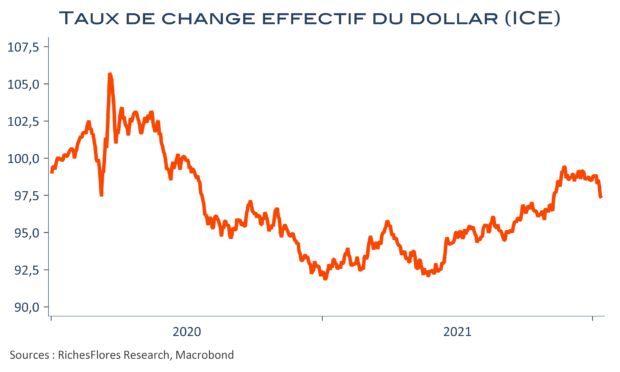

À la fin de l’année dernière, la direction semblait ne faire aucun doute : doublement avantagé par une reprise économique vigoureuse et un durcissement de la politique de la FED, le dollar s’apprécierait en 2022. Cette prédiction était plutôt réconfortante pour le reste du monde, censé profiter d’une impulsion compétitive quand bien même elle suggérait de possibles complications pour les pays émergents les plus fragiles, exposés à un risque d’inflation et de resserrement monétaire d’autant plus élevé que leurs devises semblaient vouées à s’affaiblir contre la devise américaine. Tel n’est pourtant pas la direction récente prise par les marchés des changes. Plutôt que de soutenir le dollar, les minutes du dernier FOMC puis les données d’inflation de décembre l’ont affaibli, jusqu’à casser sa dynamique haussière. A priori surprenant, ce mouvement ne l’est pas tant que cela pour qui a une lecture un peu moins idyllique de l’économie américaine que celle du consensus de marché et voit dans ce retournement les prémices d’un possible reflux du dollar susceptible de rebattre les cartes du jeu mondial, avec de potentiels perdants mais aussi des gagnants, selon les pays et les secteurs.