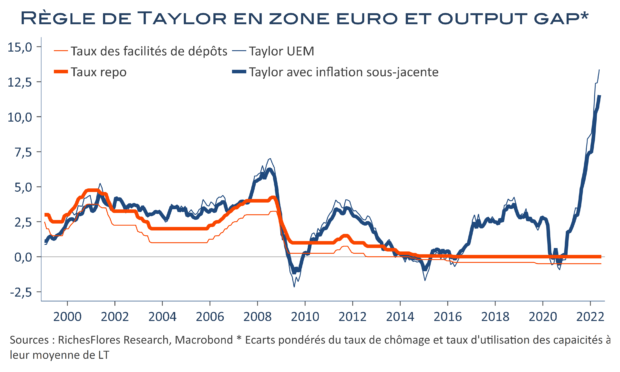

La BCE a décidé de relever ses trois taux directeurs de ¾ de points, de 0,5 % à 1,25 % pour son taux de refinancement, et laisse clairement entendre que ce mouvement n’est pas le dernier. La question qui vient immédiatement à l’esprit est alors : mais de jusqu’où ? Malgré la ‘pudeur’ affichée par Mme Lagarde, sa réponse est on ne peut plus claire -à se demander si la question n’était pas programmée pour permettre de préciser les choses- : « Ce sera plus de deux, mais moins de cinq » dit autrement minimum 3, maximum 4 ! Potentiellement donc 200 à 225 points de base d’ici décembre (3 fois 75pb ou 2 fois 75 et 1 fois 50) et 50 pb au premier trimestre. L’ensemble aboutit à 3 %, niveau à partir duquel, l’économie de la région suffisamment affaiblie et l’inflation en net repli, elle lèverait le pied. Notre propre estimation parvient au même résultat, avec cependant deux grandes interrogations : que fait la FED pendant ce temps et où vont les taux longs ?