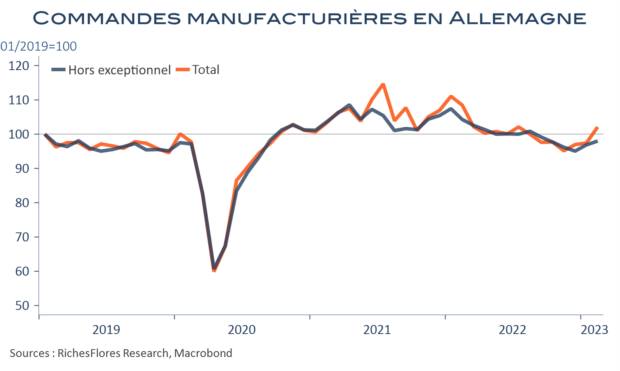

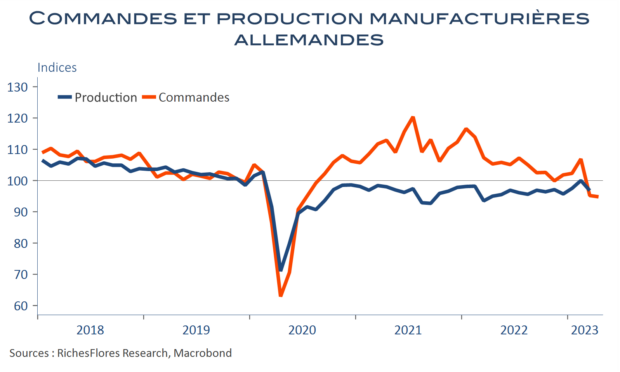

Après leur chute, quasi-historique, de 10,7 % en mars, les commandes allemandes étaient particulièrement attendues, accompagnées de l’espoir d’un rebond, au moins technique, comme c’est le plus souvent le cas à la suite d’accrocs majeurs. C’est raté. En avril le volume des commandes adressées à l’industrie allemande s’est de nouveau replié, quoique marginalement, de 0,4 %. Si quelques secteurs se sont repris, véhicules à moteur, électronique et biens intermédiaires notamment, de nombreux autres ont poursuivi leur déclin, ce qui dresse un tableau toujours particulièrement morose de la situation. Au cours des douze derniers mois, la contraction des commandes est encore de 10 %, après 11,2 % en mars.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre