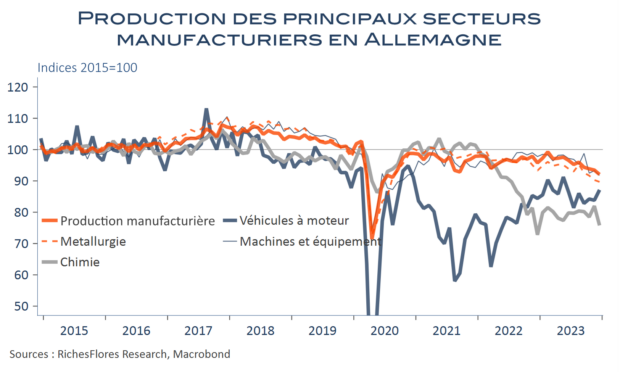

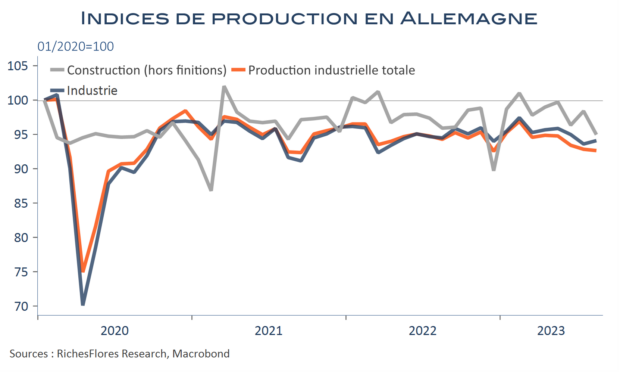

Le PIB allemand a reflué de 0,1 % en moyenne en 2023, en raison d’une chute de 0,3 % au dernier trimestre et malgré une révision à la hausse du début d’année. Du côté de l’industrie, secteur moteur de l’économie, la production manufacturière a enregistré huit mois de baisse sur les douze de l’année écoulée pour terminer l’année sur une contraction trimestrielle de 2,2 %. En décembre, l’activité manufacturière s’est repliée de 1,5 % après, déjà, une baisse de 0,4 % en novembre. Sur 12 mois, la chute se chiffre à quasiment 4 %, bien au-delà du recul moyen sur l’ensemble de l’année, de 0,8 %. L’industrie allemande ne va décidément pas bien et surtout pas mieux, contrairement à ce que nous disent les directeurs d’achats.

Le léger rebond automobile en toute fin d’année risque de s’avérer particulièrement précaire au vu des niveaux de commandes adressées au secteur et des données préliminaires de janvier. Plus généralement, les commandes à l’industrie ont été sauvées, en décembre, par les ordres exceptionnels. Hors ces derniers, leur évolution est une nouvelle fois en retrait de 2,2 %. Si l’on ajoute à cela la récession du secteur de la construction, le momentum de l’économie allemande n’est, assurément, pas bon.

Malgré cet environnement de plus en plus préoccupant, la BCE freine encore des quatre fers pour ajuster sa politique monétaire. C’est un sujet !