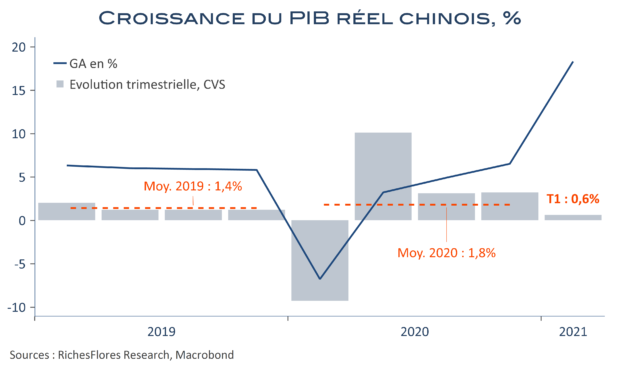

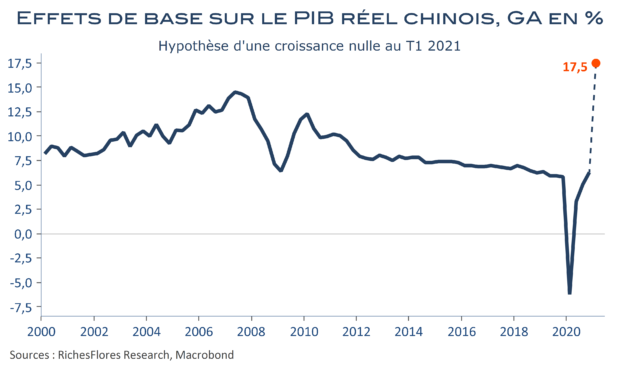

On pouvait s’en douter, les données chinoises du jour donneraient le tournis tant elles seraient distordues par les effets statistiques résultant de la comparaison avec une période de quasi-paralysie de l’activité à l’occasion de la première vague de Covid en Chine. Nous n’avions pas osé imaginer que même les médias de référence tomberaient dans le panneau -ou feraient semblant ?- en titrant par exemple ce matin sur « une activité industrielle frénétique à l’origine d’une croissance historique de 18,3 % au premier trimestre ». D’un trimestre sur l’autre, la croissance du PIB chinois n’a été en effet que de 0,6 %, la plus faible jamais enregistrée depuis le premier trimestre 1999 selon les données historiques officielles. En 2019, avant la crise sanitaire, l’économie chinoise progressait à un rythme moyen de 1,4 % par trimestre, l’année dernière cette même moyenne s’est élevée à 1,8 % grâce au phénomène de rattrapage post crise du début d’année. On comprend alors la retenue qu’inspire un tel rapport en dépit d’un certain nombre de résultats progressivement plus convaincants d’une récupération de l’économie chinoise publiés cette nuit.