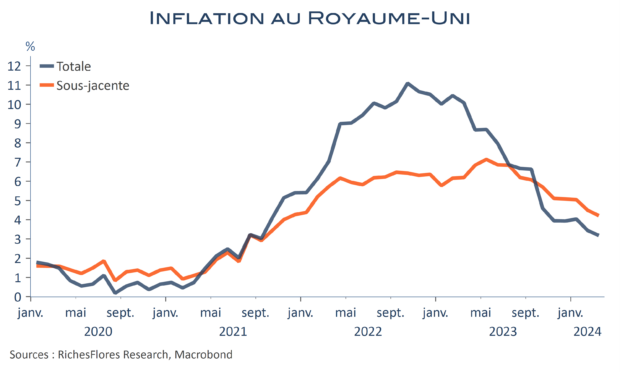

Mars a été le mois d’une nouvelle baisse de l’inflation britannique, de deux dixièmes au total et de trois dixièmes pour le sous-jacent, à respectivement 3,2 % et 4,2 %, grâce à un recul d’un point des postes de l’alimentation et de l’habillement, les autres restant à peu près stables, voire en hausse dans la communication. Les effets de base et la baisse des prix administrés de l’énergie pourraient engendrer un reflux de plusieurs dixièmes supplémentaires en avril et provoquer, comme anticipé par la BoE, un retour temporaire de l’inflation dans la zone des 2 % au deuxième trimestre. Les données du premier trimestre sont légèrement en avance sur ses projections. Pour autant, le diagnostic à un peu plus long terme reste loin d’être établi…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre