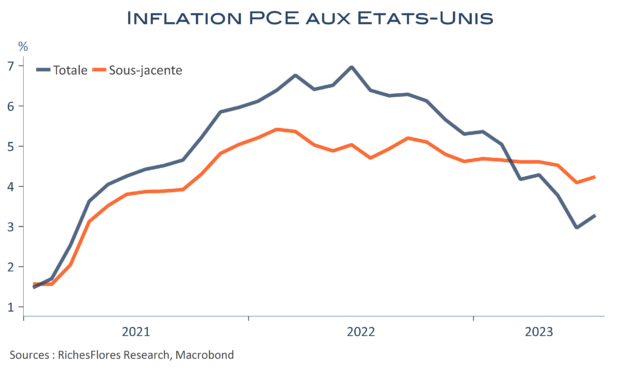

Le président de la FED, s’est montré relativement confiant dans la poursuite de la décrue de l’inflation lors de son discours de Jackson Hole la semaine dernière, à un bémol près, toutefois : l’inflation des services. Il n’avait pas tort. Le déflateur de la consommation a légèrement réaccéléré en juillet aux Etats-Unis, notamment sa composante sous-jacente. Sur un an, l’indice PCE des prix à la consommation est ressorti à 3,3 % en juillet, contre 3 % en juin et l’indice cœur à 4,2 %, contre 4,1 %. Si ces évolutions n’ont rien de spectaculaire, le détail est plus ennuyeux. La hausse mensuelle des prix des services s’est accélérée pour le deuxième mois consécutif, en effet, et constitue le principal facteur d’accélération du PCE, mesure de l’inflation toujours privilégiée par la FED.

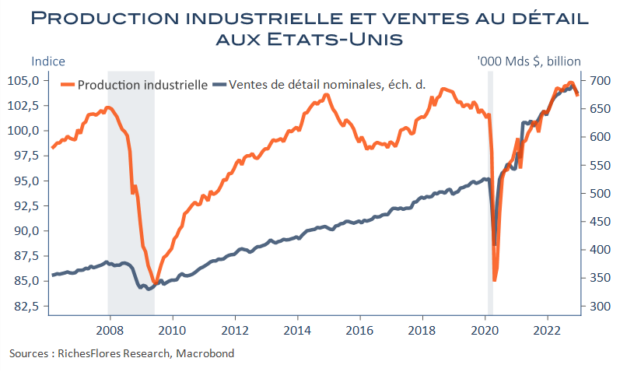

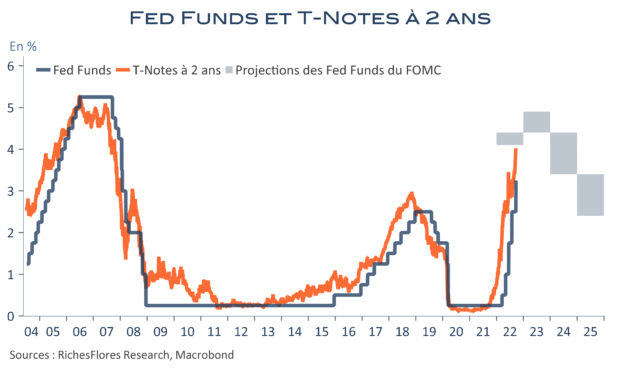

Le fait est que la consommation se porte bien. En juillet, les dépenses de ménages en biens et services ont progressé de 0,6 %, dans la foulée de la hausse de 0,6 % en valeur des ventes de détail et leur plus forte augmentation mensuelle depuis janvier. Une bonne nouvelle, à l’évidence, pour la croissance mais la confirmation, aussi, que la Fed maintiendra, a minima, sa posture restrictive.

J. Powell avait raison de se méfier de l’inflation dans les services

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre