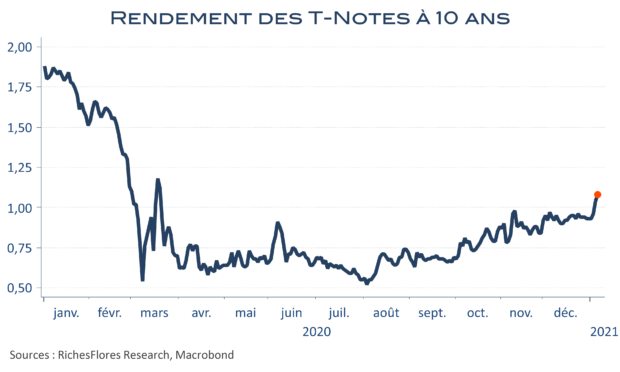

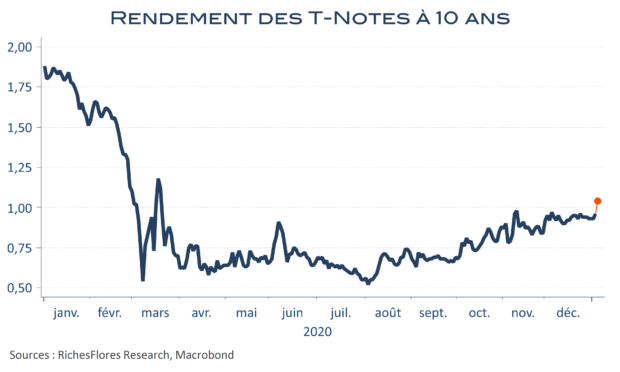

La victoire des démocrates au Sénat américain a déclenché un mouvement de hausse des taux d’intérêt aux Etats-Unis qui n’a pas fini d’interroger sur son ampleur et sa rapidité futures. Après quasiment quatre décennies de repli de l’action publique, c’est un retour en force du rôle de l’État que promet le programme de J. Biden, lequel aura in fine : soit le mérite de redresser la productivité structurelle de l’économie américaine, soit la faiblesse de créer les conditions d’un retour de l’inflation. Les deux issues ne sont naturellement pas comparables en termes économiques mais, du point de vue de l’investisseur, le risque est clairement identifié : sauf impossibilité d’implémenter les réformes promises, pour des raisons politiques ou sanitaires, le niveau des taux d’intérêt est, à terme, amené à se redresser. Dans une telle perspective, le risque est grand que les marchés aillent plus vite que la musique, un schéma potentiellement destructeur face auquel la FED est généralement perçue comme un fiable garde-fou, capable de contrôler le niveau des taux d’intérêt, quoi qu’il en soit de l’évolution sous-jacente des anticipations d’inflation. Le postulat n’est certainement pas dénué de risque.