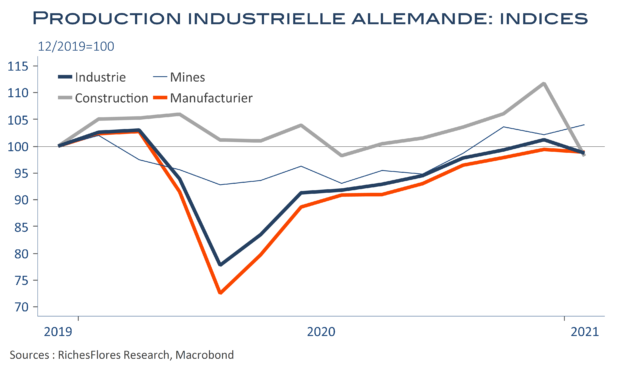

La production industrielle allemande a reculé de 2,5 % entre décembre et janvier, son premier accroc depuis mai 2020, du fait d’une chute de 12 % de la construction. Le secteur manufacturier n’accuse pour sa part qu’un repli de 0,5 %, loin d’être désastreux pour une période marquée par un confinement sans précédent, alors que les commandes de décembre laissaient entrevoir un début d’année compliqué et que la production du même mois a été révisée à la hausse. L’industrie allemande est donc globalement épargnée, quand bien même ses résultats sont à des lustres de ce que suggèrent les PMI.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre