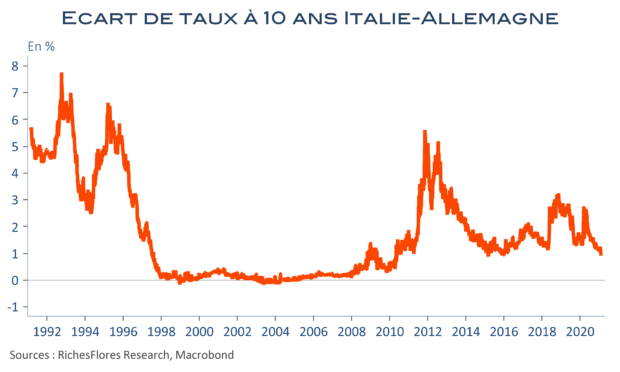

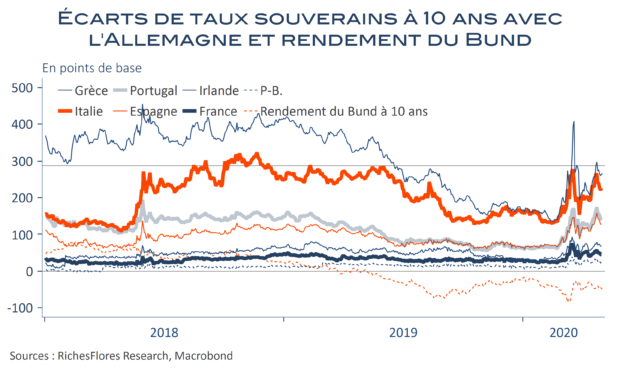

La nomination de Mario Draghi à la tête de l’exécutif italien sera-t-elle à la hauteur des espoirs qu’instinctivement elle inspire? L’aura de l’ex-président de la BCE dans la communauté financière est considérable. Souvent considéré comme le sauveur de la zone euro, il est également perçu comme l’Italien de la situation. Celui qui connaît suffisamment bien les instances européennes pour en tirer le meilleur parti pour son pays et donner le maximum de levier aux dispositifs de relance adoptés ces derniers mois par la Commission européenne. La tâche n’en reste pas moins considérable, à bien des égards plus complexe que celle qu’il a menée à la tête de la Banque centrale, dès lors qu’il ne s’agit pas de convaincre de l’importance d’un bien commun, la monnaie unique, mais de reconstruire un pays ruiné.

Si la nomination de M. Draghi accroît à brève échéance les chances d’une résorption supplémentaire des écarts de taux de financement que la crise de 2008 a réouverts, elle pourrait, à terme et sous réserve de son maintien à ce poste, être celle de la renégociation d’un insoutenable fardeau que constitue la dette accumulée par le pays.