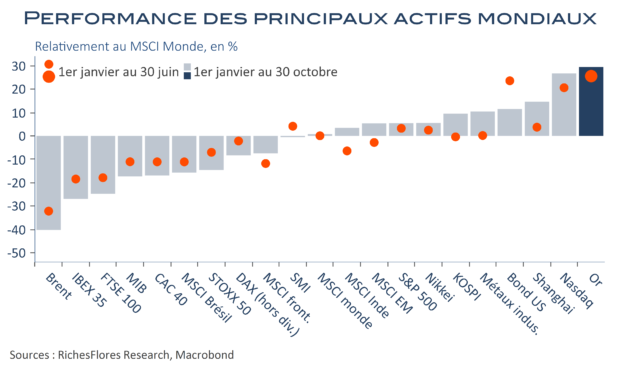

Les périodes de hausse des cours de l’or sont rarement les plus appréciées des investisseurs et il n’y a rien de bien surprenant à ce constat. Réputé pour son caractère de valeur refuge, quand le métal précieux finit par s’imposer dans les portefeuilles c’est en général lors d’épisodes d’inquiétude extrême, d’aversion au risque et de bas niveaux des taux d’intérêt réels. Après avoir été porté au zénith au cours de l’été, l’or a donc logiquement subi le contre-coup du regain d’appétit pour le risque que les espoirs suscités par la double perspective d’une vaccination à grande échelle contre le coronavirus et d’une politique de relance américaine ont provoqué. Adulé, il y a peu, l’or est depuis refoulé, comme enfoui avec les mauvais souvenirs d’une annus horribilis 2020, au profit des valeurs les plus cycliques, les plus impactées par la crise, sur lesquelles résident tous les espoirs de reprise et de performance.

La stratégie n’est pas sans risque dans un environnement encore marqué par un degré d’incertitude sans précédent au cours duquel même la poursuite du mouvement de rotation cyclique pourrait s’accompagner d’un retour en force du métal précieux, ainsi que cela a pu s’observer par le passé.