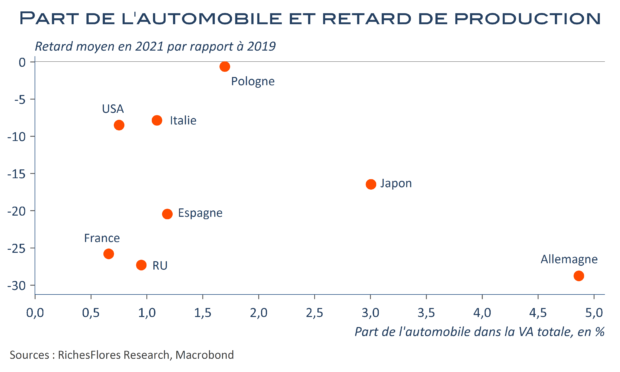

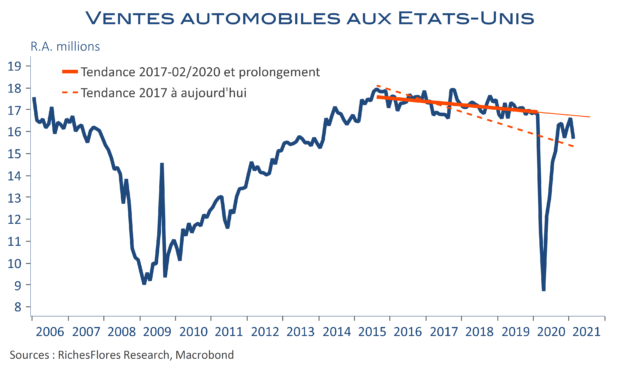

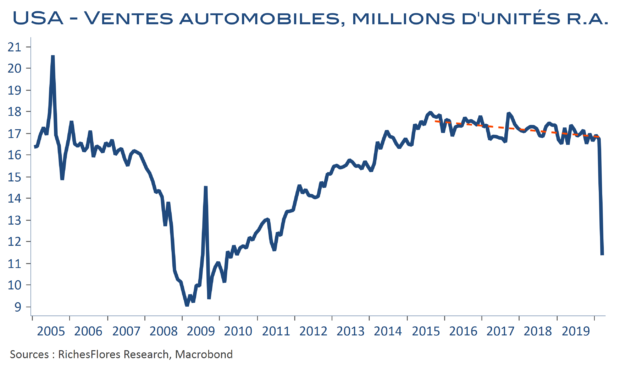

Après une sortie de crise relativement conforme aux attentes au lendemain de la première vague de Covid du printemps 2020, le secteur automobile mondial, rattrapé par les pénuries de semiconducteurs, n’a quasiment pas cessé de décliner l’an dernier, agissant comme une chape au-dessus de l’ensemble de l’industrie manufacturière. Les indicateurs se sont progressivement améliorés ces dernières semaines. Si ces tendances se confirment elles ouvriront la porte à un redémarrage susceptible d’être vigoureux tant les retards accumulés en matière de production, de stockage et de ventes sont importants. Il en résulterait un nouvel élan des échanges mondiaux et un vent de reprise industrielle à même de donner un caractère cyclique un peu plus convaincant à la sortie de crise en cours. L’économie allemande, particulièrement impactée par les déboires du secteur, renouerait avec une croissance nettement supérieure à celle de 2021 et pourrait affronter son programme de réformes dans des conditions autrement plus confortables et les autres pays européens s’en tireraient aussi beaucoup mieux. L’économie américaine, serait, de son côté, bien mieux armée pour supporter le resserrement monétaire qui se profile et le monde émergent récolterait les bénéfices d’un regain industriel dont il reste éminemment dépendant. Alors y sommes-nous ?