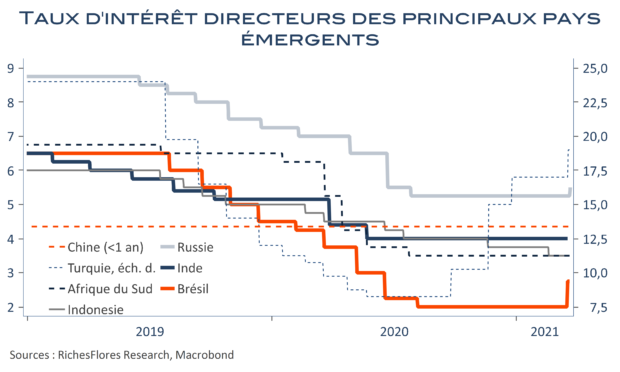

Brésil, Turquie, Russie ou Ukraine, les hausses de taux directeurs ont refait surface dans plusieurs pays émergents cette semaine, rappelant que leur capacité à prendre leurs distances à l’égard du dérapage de l’inflation en cours est souvent plus réduite que dans le monde développé.

À brève échéance, les tendances inflationnistes ne vont pas aider à calmer le jeu. La BCB a prévenu qu’une nouvelle hausse de ses taux était à prévoir après celle de jeudi et, si toutes les devises ne sont pas aussi fragiles que le real, la hausse, même largement technique, de l’inflation des prochains mois augmentera la nervosité des responsables monétaires, notamment si les cours des matières premières venaient à subir le contrecoup de leurs récentes exubérations. Derrière ceux-ci résident pour de nombreux exportateurs du monde émergent, en effet, la garantie de leur solvabilité et, de facto, les risques plus ou moins importants sur leurs devises. Dit autrement, le rebond de l’inflation n’est pas de bon augure pour les marchés émergents, lesquels, particulièrement captifs ces derniers mois, pourraient en payer les conséquences, malgré des perspectives encourageantes de croissance.