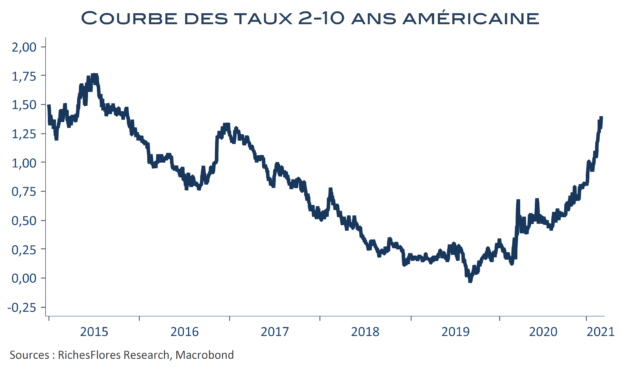

Patatras ! J. Powell n’a pas répondu aux attentes des marchés à en juger par ses propos à l’occasion d’une conférence de presse. Il n’a pas l’intention d’intervenir pour contrer la pentification de la courbe des taux et n’est pas prêt à considérer une inflexion imminente de sa politique très accommodante pour contrer la hausse des anticipations d’inflation. S’il s’agissait de tester la sensibilité des marchés à l’approche du prochain FOMC des 16 et 17 mars, c’est chose faite. Ceux-ci sont, à l’évidence, dans l’attente d’action. Reste à savoir laquelle : plus de liquidités pour contrer la hausse des taux ou moins pour rassurer au sujet de sa vigilance à l’égard du risque d’inflation sur lequel les marchés focalisent ces dernières semaines ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre