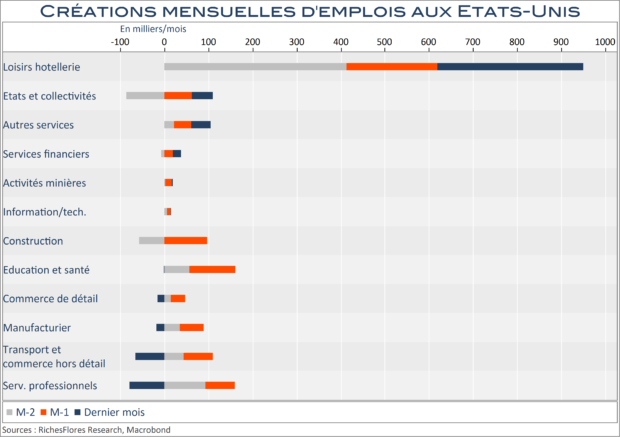

Pour être une déception, c’en est une. L’économie américaine n’aurait créé que 266 K emplois salariés au cours du mois écoulé, contre près d’un million attendus par le consensus de marché. Hors emplois publics, le résultat est plus dramatique encore, à seulement 218 K avec, de surcroît, une révision à la baisse de 72 K des données de mars. Pas d’explication particulière à cette déception. Sauf l’hôtellerie et la restauration en phase de rattrapage confirmé, les résultats sont partout très décevants avec en particulier, des destructions nettes de 79 K dans les services professionnels, de 66 K dans les transports et le commerce de gros et de 18 K dans l’industrie. Les ruptures d’approvisionnement de composants électroniques expliquent vraisemblablement une partie de ces déboires industriels et des activités qui en dépendent (transports probablement). L’industrie automobile a ainsi réduit de 27 K ses effectifs, retombés au plus bas depuis juin. Pour autant, cette explication ne permet assurément pas de justifier les déceptions des autres secteurs de l’activité.

Erreur de casting ou bug sans conséquence ?

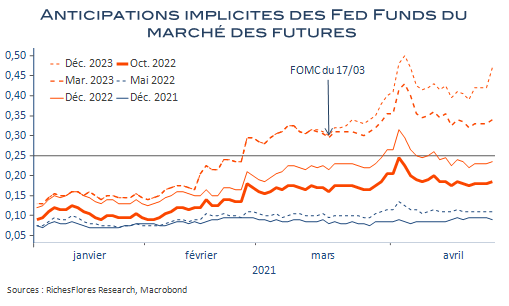

La réponse est difficile à formuler et il faudra sans doute attendre davantage de données pour se faire une opinion. Toujours est-il que ce rapport fait flancher les perspectives de taux d’intérêt. Avec une remontée du taux de chômage, de 6 % à 6,1 %, au lieu d’anticipations à 5,8 %, les taux futures dévissent. Les 2 ans retombent quasiment à 0,14 % et les dix ans à 1,55 %. Le dollar, quand à lui, se rapproche des zones de risque et l’or s’envole à plus de 1835 $ l’once au moment où nous écrivons. Mais le grand gagnant est le Nasdaq qui, après avoir été bien malmené ces dernières semaines, se recharge d’optimisme. RDV dans un mois…