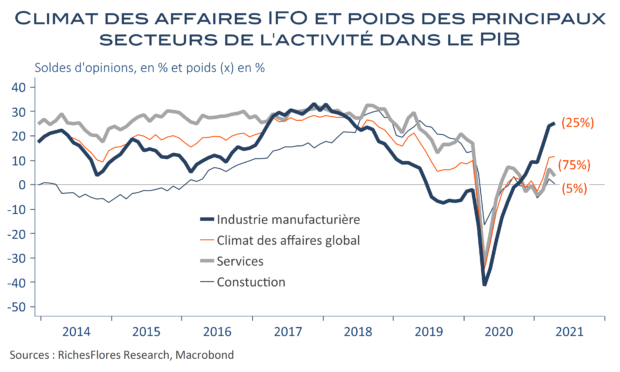

L’indicateur IFO du climat des affaires gagne 0,2 point, à 96,8, une évolution bien timorée, résultat d’une amélioration du sentiment sur les conditions courantes mais d’une détérioration des perspectives. Après avoir joué un rôle clé dans l’amélioration de l’indice allemand, les perspectives manufacturières marquent le pas. Rien que de très logique après avoir renoué avec leurs plus hauts cycliques passés au cours des derniers mois et tandis que les contraintes d’offre se multiplient. Il faudra maintenant que les autres secteurs prennent le relai pour que l’indicateur synthétique du climat des affaires allemand retrouve plus de marge d’appréciation. Cela pourrait prendre du temps au vu du contexte sanitaire encore très contraignant en présence.