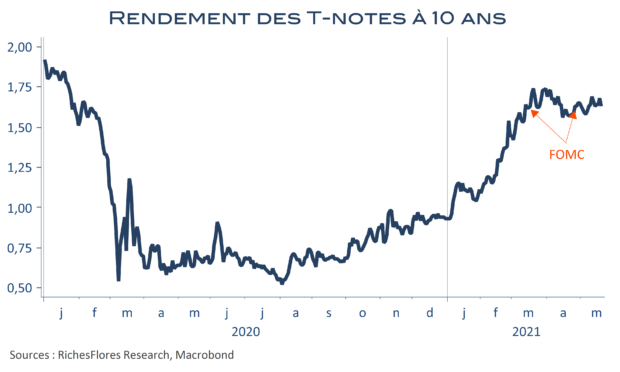

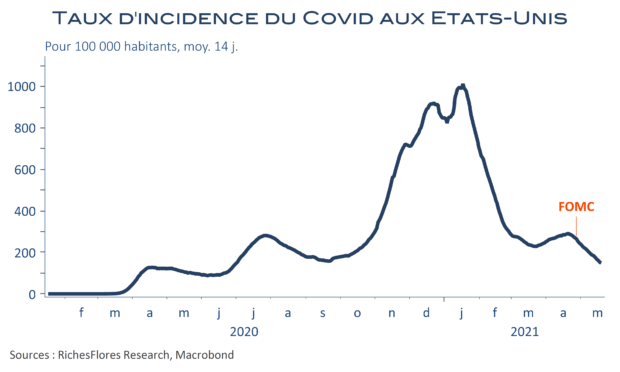

A la question sur les tendances à venir des marchés obligataires, le consensus a incontestablement gagné en conviction ces dernières semaines : pour un nombre croissant d’observateurs, l’interrogation n’est plus si les taux vont monter mais avec quelle rapidité, pendant combien de temps et jusqu’où ? Curieusement néanmoins, les marchés souverains ne font plus grand-chose ces derniers temps, tout du moins aux Etats-Unis. Après une envolée de trois quarts de points en trois mois, le rendement de T-Notes à 10 ans a quasiment fait du sur-place depuis le début mars, ne réagissant ni aux progrès enregistrés sur le front sanitaire, ni davantage à la flambée des prix du mois d’avril qui, pourtant, semble avoir convaincu, y compris parmi les plus réservés, d’un changement radical des perspectives. Dans un premier temps bienvenue, en même temps que compréhensible, cette pause interroge au fur et à mesure qu’elle se prolonge, au point de questionner sur la suite. Y-a-il, effectivement, un scénario en faveur d’un repli des taux d’intérêt et que pourrait-t-il impliquer pour les différentes classes d’actifs : matières premières, dollar, valeurs cycliques, taux européens ?