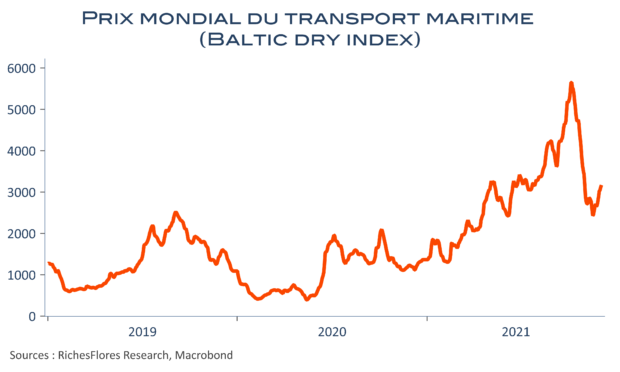

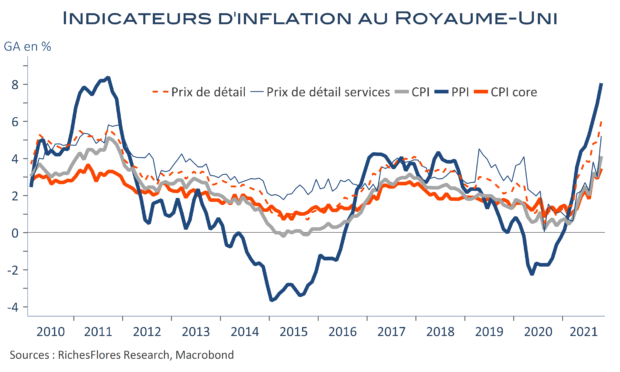

Raréfaction de l’offre ou excès de demande, l’origine de l’accélération récente de l’inflation est loin d’être aussi claire. Alors que l’effervescence de la demande a, souvent, été présentée comme le principal facteur à l’origine des tensions sur les prix mondiaux, l’apparition de la nouvelle vague de Covid suscite de nombreux commentaires sur les risques d’intensification de l’inflation que des difficultés d’approvisionnement accrues par de nouvelles contraintes sanitaires pourraient provoquer. Témoin de ces craintes, les prix mondiaux du transport maritime se tendent à nouveau depuis la mi-novembre.

Au-delà d’inverser la hiérarchie des explications sur l’origine de l’inflation, il y a plusieurs suggestions implicites dans cette dernière affirmation :

- La première est que le regain d’épidémie n’aurait que peu ou pas d’effet sur les perspectives de demande.

- La seconde est que les problèmes d’offre ont bel et bien une responsabilité importante, du moins non négligeable, dans le regain de l’inflation.

- La troisième est que les politiques monétaires n’auraient, a priori, que peu d’influence sur les développements à venir de l’inflation, ce qui pose la question de leur capitulation éventuelle face à un phénomène qu’elles ne peuvent prétendre juguler ou, au contraire, d’un durcissement d’autant plus fort que ce celui qui se prépare risque d’être doublé par les effets de cette nouvelle vague d’épidémie…

Nous tentons d’apporter quelques éclairages sur ces différents aspects.