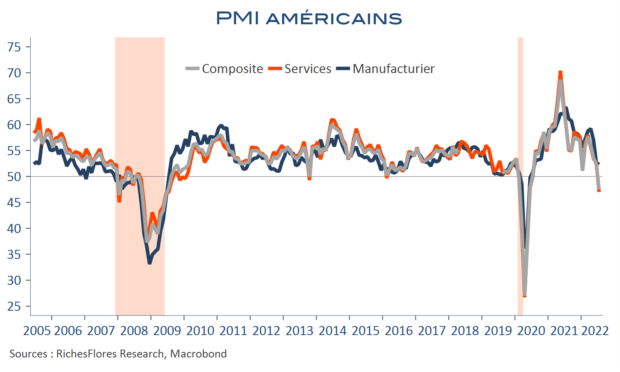

Les indices d’une récession globale se multiplient, avec, après le PMI allemand de ce matin, l’américain de cet après-midi recule encore plus lourdement avec une chute de 5 points dans les services qui entraine le composite dans son sillage, à respectivement 47 et 47,5 points, des niveaux jusqu’à présent synonymes de récession, malgré la bonne tenue relative de l’indicateur manufacturier.

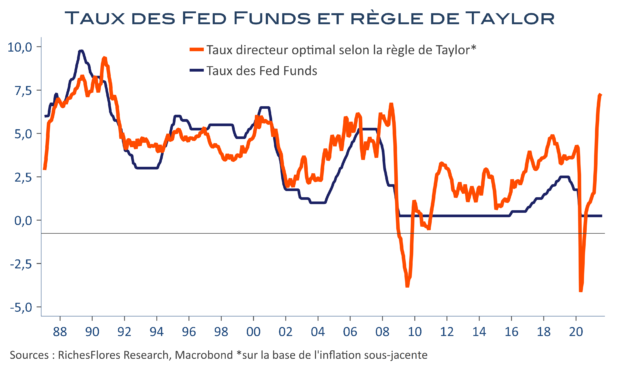

Les pertes de pouvoir d’achat finissent aux Etats-Unis, comme partout, à impacter la demande de services. Les probabilités de récession, déjà largement soulignées par les estimations de la FED d’Atlanta, les tendances immobilières et la chute de la confiance des ménages, s’en voient d’autant accrues, emportant dans leur sillage les espoirs de reprise post Covid au cœur des perspectives 2022. La FED s’en trouve sur le grill et ne pourra pas longtemps dévier son regard de la réalité. RDV fin août pour cela, après un vraisemblable dernier tir la semaine prochaine.