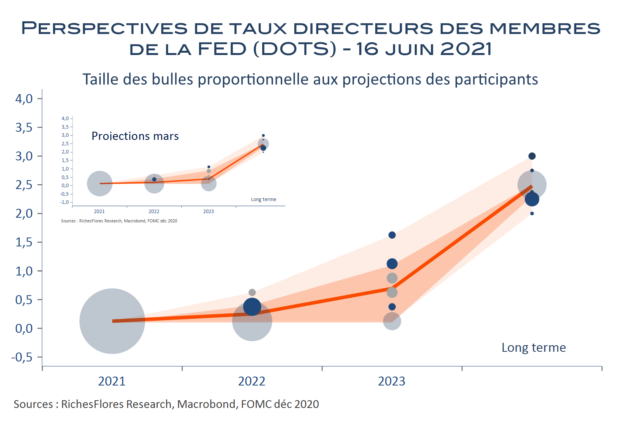

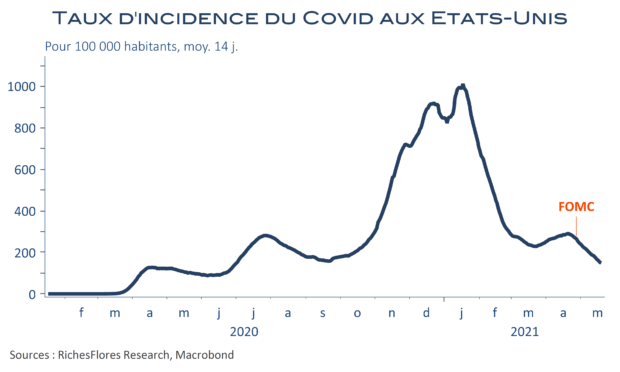

Le président de la FED est apparu indiscutablement plus confiant sur les perspectives économiques américaines, au sujet desquelles les projections de croissance du PIB réel ont été révisées en hausse de 6,5 % à 7 % pour 2021. En dépit des déceptions récentes, il a également affiché avec force sa conviction d’une reprise très soutenue à venir du marché de l’emploi. Malgré cet optimisme, J. Powell semble bien peu soucieux au sujet de l’inflation, sur lequel il était tout particulièrement attendu, et s’est montré tout aussi convaincu que les tensions actuelles sont essentiellement d’ordre frictionnel, résultat de spécificités sectorielles propres aux ruptures occasionnées par la crise sanitaire et peu susceptibles de durer. Il serait dès lors malvenu de tirer des conclusions trop hâtives des données en présence avant d’avoir une meilleure visibilité sur les tendances de fond. Dans un tel contexte, la FED n’évoque même pas un éventuel tapering, qu’elle estime très éloigné, et plaide pour une nécessaire patience. Le communiqué du FOMC, comme les propos de son président sont donc des plus dovish. Mais c’est au-delà que les marchés ont fixé leur attention, en particulier sur les projections de taux d’intérêt de ses membres, les Dots, qui, elles, ont substantiellement évolué depuis le dernier exercice de mars.