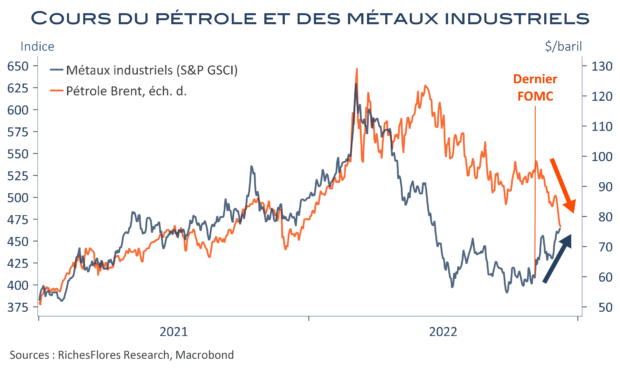

Les contradictions ne manquent pas sur les marchés ces dernières semaines, parmi lesquelles les messages éminemment divergents entre le regain de confiance des marchés d’actions et l’inversion des courbes de taux focalisent l’attention. Il se passe également des choses inhabituelles sur les marchés des matières premières avec, d’un côté, les signaux positifs renvoyés par le les métaux industriels et, de l’autre, l’accélération à la baisse des cours du pétrole. Les premiers, plutôt en phase avec les bourses, semblent prendre pour argent comptant les espoirs de reprise qu’inspire l’assouplissement de la politique sanitaire chinoise ; les seconds paraissent plus sensibles à la montée du risque de récession aux Etats-Unis.

Dire aujourd’hui lesquelles de ces tendances sont les plus justifiées relève du pari tant est incertaine la trajectoire de la conjoncture internationale. Peut-être aurons-nous, d’ailleurs, les deux histoires en une, in fine, en 2023.

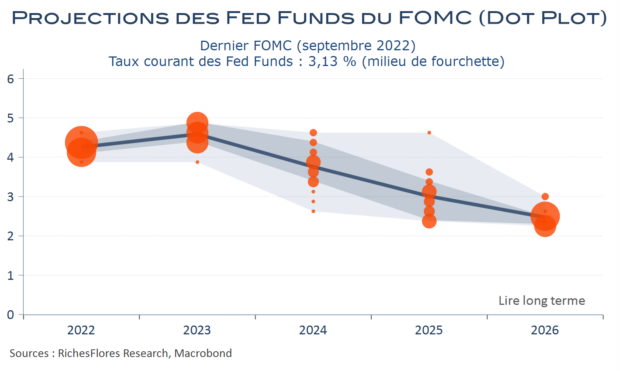

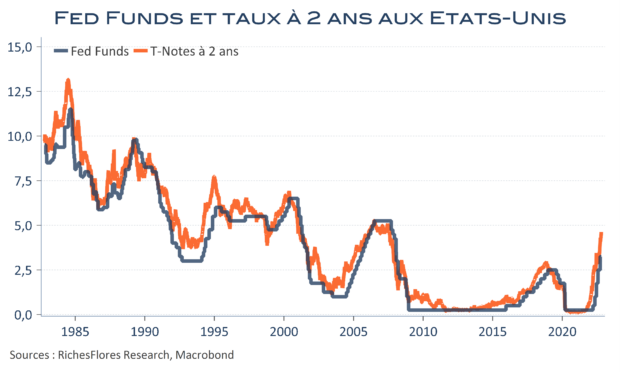

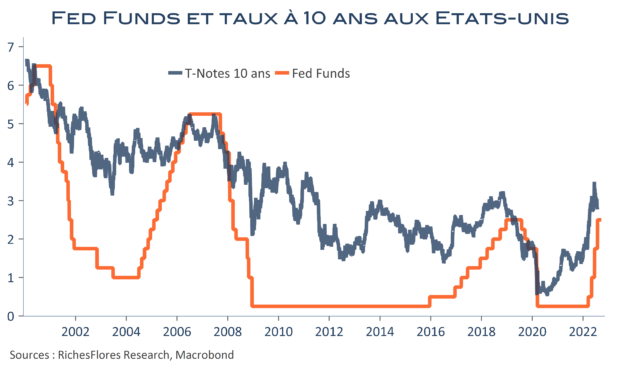

Ce qui est presque certain, en revanche, c’est que des divergences de telle ampleur ne sont pas amenées à durer et que la posture de la FED pourrait être décisive dans leur dénouement. Au-delà de pivoter, c’est sur son analyse de fond que le FOMC enverra les signaux susceptibles de remettre un peu de cohérence entre les différents pans de marchés : les projections de moyen terme du FOMC, les ‘Dot plots’, et l’interprétation qu’en fera J. Powell lors de sa conférence de presse.