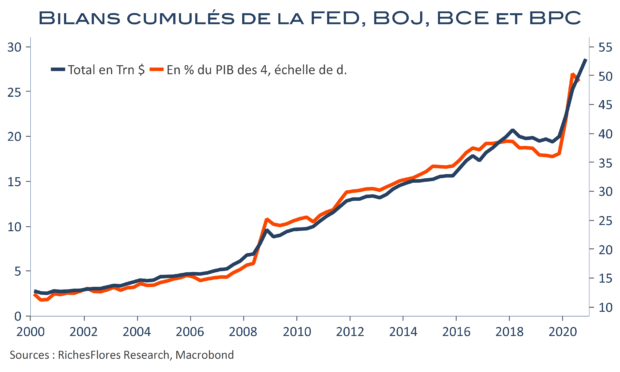

L’exubérance des marchés financiers questionne de plus en plus la pertinence des pratiques monétaires. La Banque Populaire de Chine a mis les pieds dans le plat et initié un premier resserrement de ses conditions monétaires depuis le début de l’année. La Banque du Japon s’interroge et promet plus de souplesse à l’occasion de sa revue du mois de mars. Si les minutes des comités de politique monétaire de la FED et de la BCE décrivent encore une relative inflexibilité, leur position pourrait rapidement apparaître intenable. Les premiers mois de l’année seront marqués par une envolée des taux d’inflation qui, bien que principalement liée aux effets de base, pourrait être accentuée par le reflux de la pandémie. Dans le même temps devrait se concrétiser l’adoption du plan de soutien américain tandis qu’approchera l’échéance des premiers versements de fonds européens, prévue à partir de l’été. Difficile dès lors d’imaginer que les banques centrales échappent longtemps aux pressions qui devraient les pousser à acter la nécessité de changer le braquet de leur politique monétaire. Les gouvernements à la manœuvre, ces dernières devront s’estomper. Une bascule assurément « plus facile à dire qu’à faire !».