You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : Sur le vif

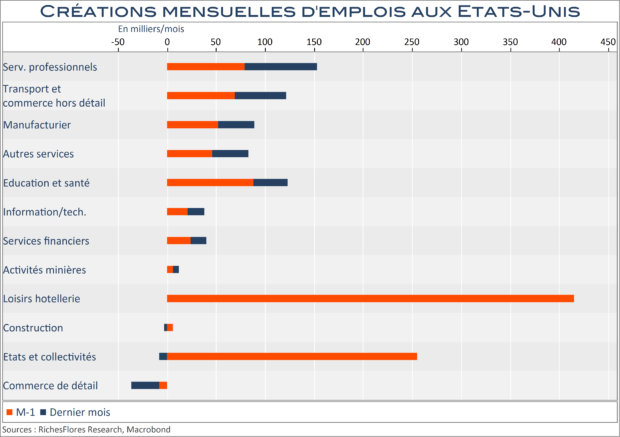

Moins d’emplois, plus de salaires : le mauvais mixte du rapport sur l’emploi US

C’était le scénario redouté, d’un accès de faiblesse des créations d’emplois accompagné d’une accélération des salaires susceptible de mettre la FED dans l’embarras. En août, les créations d’emplois n’ont pas excédé 235 K. Il s’agit d’une sérieuse déception que les fortes révisions à la hausse apportés sur les mois précédents ne suffiront vraisemblablement pas à digérer. De fait, la plupart des postes censés concentrer les effets positifs de la réouverture de l’économie ne sont pas au rendez-vous, à l’image des loisirs et de l’hôtellerie qui n’ont tout bonnement pas créé d’emploi en août. Les marchés auraient peut-être salué cette mauvaise nouvelle économique, comme ils l’ont fait régulièrement ces derniers jours à chaque publication détestable mais synonyme d’une prolongation du QE. Sauf que ce rapport s’accompagne d’une nette accélération des salaires, qui évoque une autre partie ; en l’occurrence celle d’une FED potentiellement de plus en plus nerveuse au sujet du risque de dérapage inflationniste.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

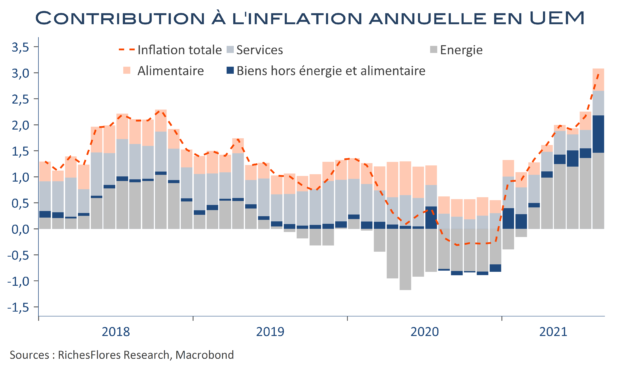

3 % d’inflation en zone euro : les taux d’intérêt font mine d’y croire …

Lorsque l’objectif d’inflation affiché par la banque centrale est de 2 %, le dépasser d’un point peut paraitre lourd de conséquences, notamment après l’embardée des prix observée aux Etats-Unis ces derniers mois. À 3 %, l’inflation en zone euro a atteint un plus haut de près de 10 ans. Bien que largement attendu, ce résultat a fait rebondir le niveau des taux européens ce matin. Rien, pourtant, dans l’analyse détaillée de ce résultat ne suggère de risque d’une inflation durable. Effets de base, baisse passée de la TVA en Allemagne et envolée des prix de l’énergie sont, comme prévu, les seuls véritables sources de cette accélération. À l’exception de quelques rares secteurs, la réouverture de l’économie n’a pas provoqué, pour l’heure, d’accélération notable des prix. L’inflation sous-jacente n’excède pas, 1,6 % d’ailleurs !

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

L’économie chinoise décroche

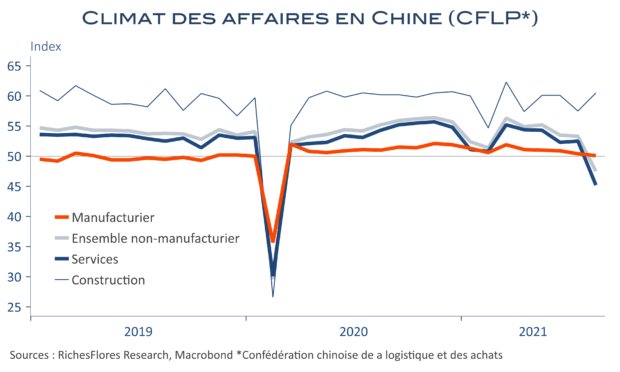

L’activité manufacturière n’était déjà pas brillante en Chine ces derniers temps et la situation, sur ce front, ne s’est pas améliorée en août mais, surtout, les espoirs que les services prennent le relai d’une industrie en panne de croissance ont été balayés avec la publication, ce matin, de l’enquête de la Confédération de la logistique et des achats, qui pointe vers une forte contraction de l’activité des services. L’indice PMI a perdu plus de sept points dans les services, de 52,5 à 45,2, du jamais vu à l’exception de février 2020 en pleine crise de Covid. Face à un tel résultat, la bonne tenue de l’indicateur de la construction n’a pas beaucoup d’effet, l’indice de l’ensemble des activités non-manufacturière s’est, ainsi, contracté de près de six points, à 47,5, un repli, là encore, exceptionnel.

L’économie chinoise serait donc en zone de contraction -osera-t-on dire récession ?-avec un indice synthétique à 48,7 points. De quoi chahuter les préceptes présents sur les marchés depuis près d’un an d’une économie chinoise en pleine vigueur, justifiant notamment l’envolée des matières premières et, plus loin, un scénario d’inflation et de remontée des taux d’intérêt…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Premiers doutes au Royaume-Uni après deux mois de forte reprise

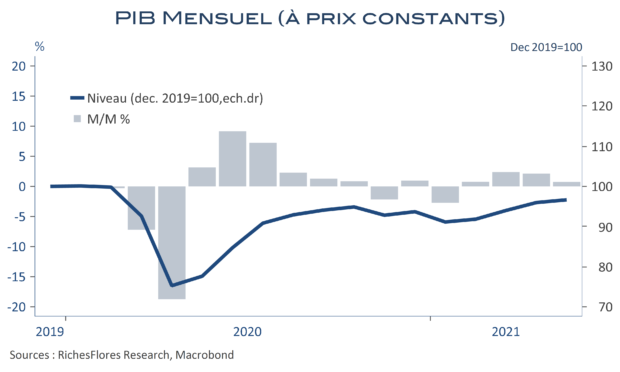

Le PIB britannique affiche une croissance de 0,7 % en mai, un chiffre plutôt bon dans l’absolu, bien qu’en deçà des attentes et très nettement inférieur à ceux de mars et avril, supérieurs à 2 %. La croissance de mai est suffisante pour garantir un acquis de plus de 4 % sur le trimestre et de plus de 5 % sur l’année 2021, bien aidée en cela par les effets de base de fin 2020 et par une réouverture plus précoce que sur le continent. Soutenue par la levée des restrictions sanitaires, notamment dans l’hôtellerie-restauration, l’économie britannique n’en est pas moins à la merci des mêmes difficultés que ses voisins européens sur le front industriel, tandis que de nombreuses activités de services pâtissent de la lenteur du processus de normalisation de l’activité. Une situation susceptible de durer alors que la situation sur le front sanitaire reste incertaine.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

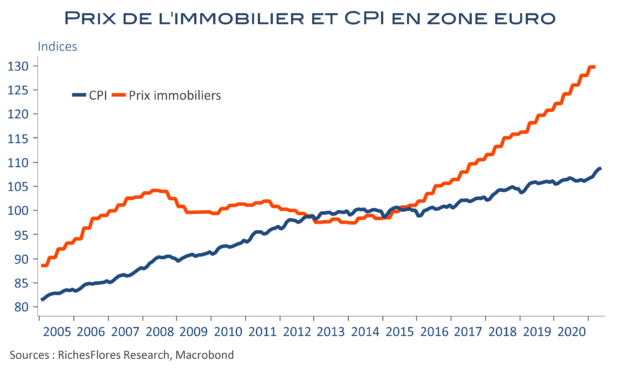

L’entourloupe de la BCE qui, à défaut d’atteindre son objectif, change la mesure !

Les conclusions de la revue stratégique de la BCE ont été annoncées aujourd’hui par sa présidente, Mme Lagarde. Examen ô combien nécessaire dans les conditions d’exercice de la politique monétaire inédite de ces dernières années, on aurait pu s’attendre à de savantes réflexions sur le rôle des banques centrales dans des conditions de crise exceptionnelle ou sur les conséquences des politiques quantitatives sur la croissance, l’emploi, l’investissement, l’inflation ou les marchés financiers. Nul n’aurait espéré de réponses, que tout un chacun sait difficiles à apporter, mais au moins des pistes d’inspiration. Rien de tout cela. Cette revue se termine par des éléments de langage que l’on peine à considérer comme des changements décisifs. Reste, néanmoins, un changement d’importance, lequel a peut-être dû être concédé aux « faucons » pour accepter de modifier l’objectif d’inflation à 2 % plutôt que « proche mais inférieur à 2 % » qui prévalait auparavant, c’est l’inclusion des prix immobiliers dans la mesure de l’inflation. De quoi, en effet, parvenir, enfin, à envisager d’approcher cette cible-objectif, à défaut d’aider à mieux anticiper la politique monétaire. Est-ce la raison qui fait monter l’euro et se tendre les spreads intra-UEM ? Difficile à dire tant les marchés sont malmenés aujourd’hui mais la question se pose et si la réponse venait à être positive, il s’agirait d’une bien mauvaise nouvelle !

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

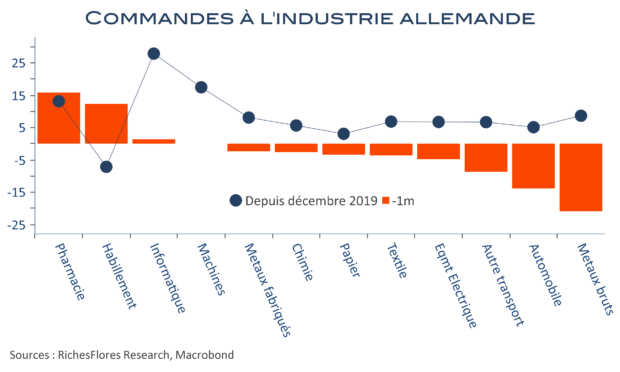

Décidément préoccupante la nouvelle chute des commandes allemandes !

Les commandes à l’industrie allemande ont baissé de 3,7 % en mai par rapport à avril. Principale raison à cela, le recul des commandes automobiles, d’un peu moins de 10 %. Sur ce sujet, tout a été dit : il pourrait, effectivement, ne s’agir que d’un contretemps, du fait des pénuries de puces électroniques. Mais le marché automobile, notamment européen, est nettement à la traîne par rapport à ses niveaux d’avant crise et les causes des mauvais chiffres affichés par le secteur et, par ricochet, par de nombreux pans de l’industrie, se trouvent également en partie du côté de la demande. L’ensemble, comme déjà souligné ces derniers jours, est préoccupant pour les perspectives de reprise dans leur ensemble et l’Allemagne en particulier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

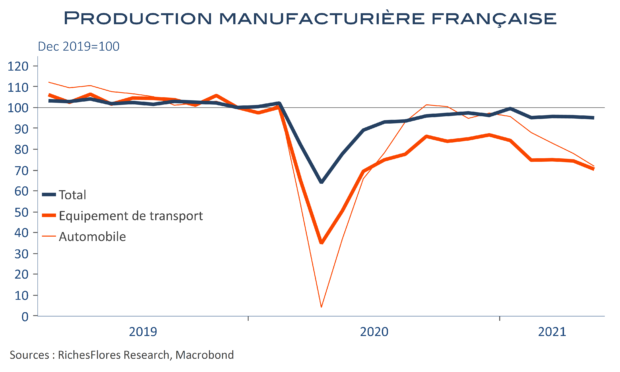

L’automobile fait des ravages dans l’industrie française

ça commence à faire beaucoup ! La production industrielle française a reculé de 0,3 %, en mai, à raison de 0,5 % pour sa composante manufacturière. Par rapport à décembre 2019, le retard de celle-ci est encore de 5 %. Force est de constater que si le moral des industriels français caracole les résultats ne sont pas au rendez-vous malgré l’allègement des contraintes sanitaires ; une dichotomie qui colle de moins en moins avec le scénario de reprise envisagé. La responsabilité du secteur automobile, et plus largement du transport, est indéniable. En partie explicable par les pénuries de puces électroniques, elle ne semble pas devoir s’estomper sous peu à en juger par la médiocrité des indicateurs avancés de production et, plus encore, d’achat. Avec plus de 13 % de la production nationale, le secteur des transports constitue, en France comme ailleurs, une épine de plus en plus embarrassante à la reprise industrielle.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre