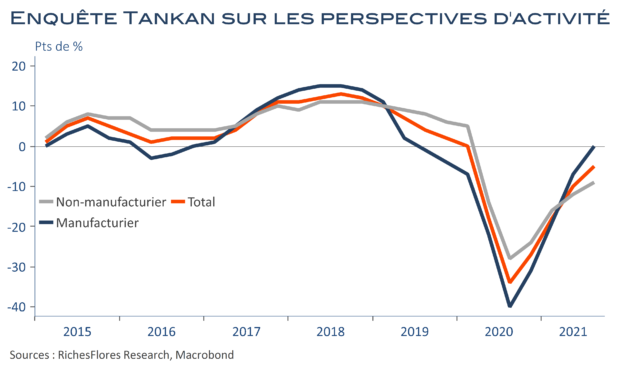

La conjoncture japonaise subit de nouveau les conséquences de la situation sanitaire. Les mauvaises données publiées récemment -PMI, production, ventes de détail- doivent être vues, notamment, sous l’angle du reconfinement du deuxième trimestre. Dans un tel contexte, les enquêtes trimestrielles Tankan ont été les bienvenues ce matin. Avec un peu de recul par rapport aux évolutions au mois le mois, leurs résultats sont encourageants, avec notamment une hausse des perspectives industrielles de 7 points au troisième trimestre par rapport au précédent. Un message à priori réconfortant, donc, face à l’anémie du côté des services qui ne semble pas sur le point de se muter en croissance d’ici peu : le solde d’opinion « non-manufacturier » est encore inférieur de 16 points à ses niveaux d’avant crise, ce qui n’est guère surprenant pour cette économie vieillissante. Au-delà des effets temporaires liés à la crise, cependant, le sort du Japon est industriel et très largement dépendant des débouchés mondiaux de la crise. Derrière les chiffres du Japon, les tendances de l’industrie mondiale se profilent. C’est aussi pour cela qu’il faut espérer que les anticipations manufacturières entrevues par le Tankan se confirment. Ce qui n’est pas gagné.