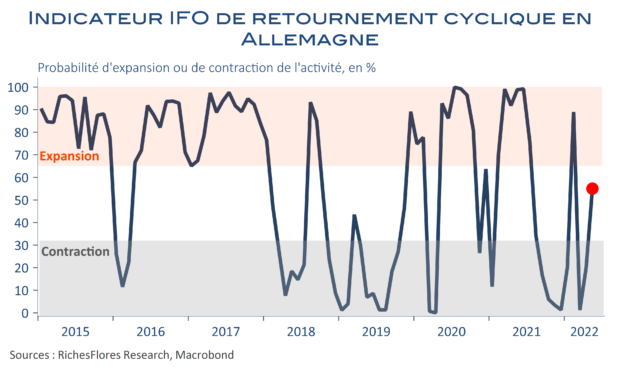

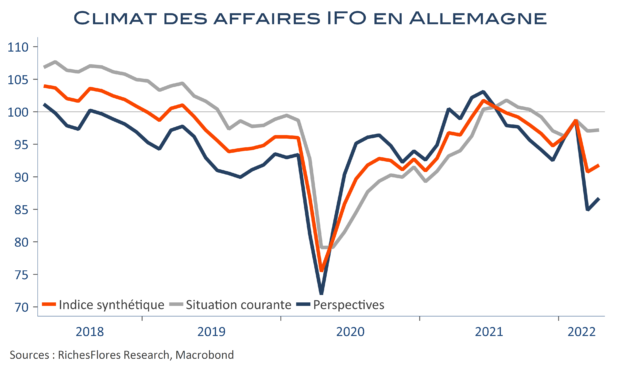

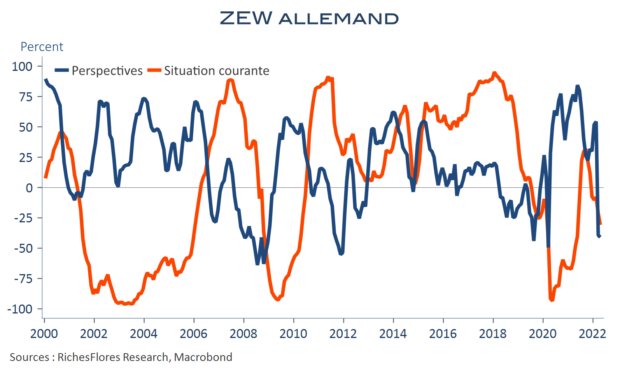

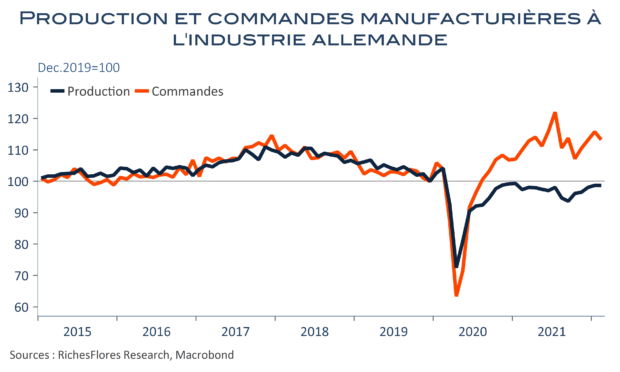

Dans le contexte particulièrement instable en présence, les indicateurs avancés de ce mois-ci apportent quelques nouvelles réconfortantes sur la zone euro. L’activité résiste mieux que prévu à en juger par les retours des enquêtes mensuelles de l’INSEE, de l’IFO et, plus généralement, des PMI. Synthèse de ces bonnes nouvelles, les indicateurs de retournement ont quitté la zone de récession dans laquelle ils étaient tombés en mars pour s’établir en zone neutre. Malgré des doutes persistants sur l’avenir, les retours des chefs d’entreprises sur la situation courante ou l’activité récente, sont portés par un net rattrapage de l’activité dans les services.

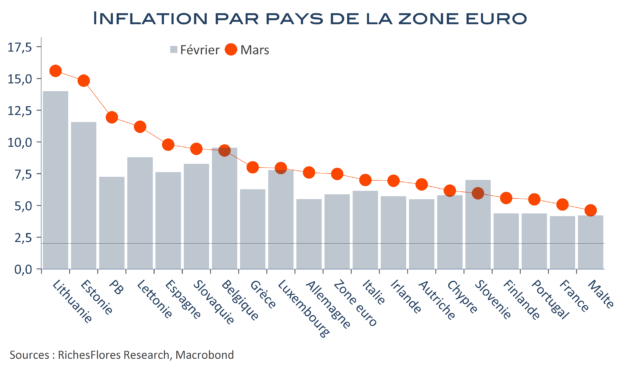

Sans être totalement évacués, les risques de récession sont donc franchement tempérés ; un diagnostic particulièrement sensible alors même que la BCE s’apprête à concrétiser son changement de cap monétaire. La voie se dégage clairement pour les remontées de taux directeurs que Mme Lagarde nous annonce pour l’été.