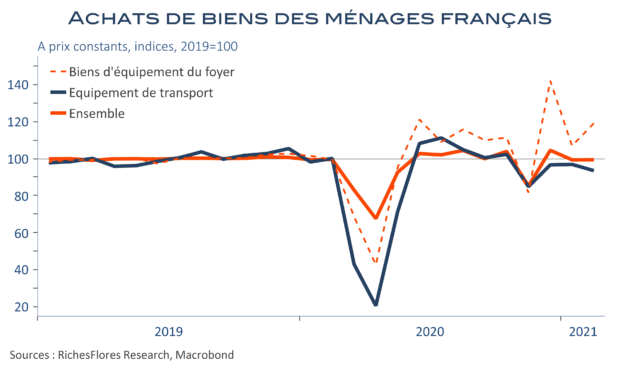

Les achats de biens des ménages français ont littéralement stagné en février après s’être contractés de 4,9 % en janvier, au lieu de 4,6 % en première lecture. Fort heureusement, il y a eu des soldes, lesquels ont permis un rebond de 3,4 % des achats de biens fabriqués… après néanmoins un recul de 13 % en janvier. Si l’équipement du logement tire encore son épingle du jeu, avec une progression mensuelle de plus de 11 % et de près de 20 % sur un an, c’est bien le seul secteur à véritablement résister depuis le début de la crise sanitaire. Les achats d’automobiles déclinent de nouveau. Après avoir brièvement dépassé leur niveau moyen de 2019 dans le courant de l’été dernier, ils se replient presque continûment depuis ; en février les dépenses allouées au secteur sont en déclin de plus de 6,5 % par rapport à leur niveau d’avant crise.