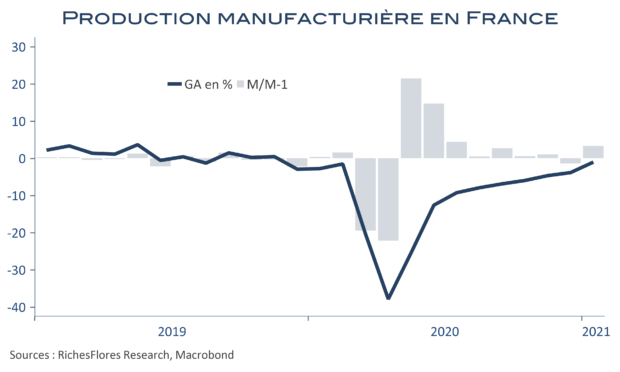

La production industrielle française et sa composante manufacturière progressent toutes deux de 3,3 % en janvier par rapport à décembre. La production manufacturière n’affiche plus qu’un retard de 2,6 % sur ses niveaux de février 2020. C’est un peu mieux, par exemple, qu’en Allemagne, où celui-ci est de 3,8 %. Des nouvelles plutôt rassurantes sur la bonne tenue du secteur secondaire, qui hissent l’acquis de croissance manufacturier du premier trimestre à 2,7 %. La forte contribution de la pharmacie aux données de janvier (le secteur explique la moitié de la hausse de l’ensemble manufacturier) vient nuancer ce constat. Les secteurs clés de l’activité industrielle française de l’aéronautique et de l’automobile sont encore à la traine.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre