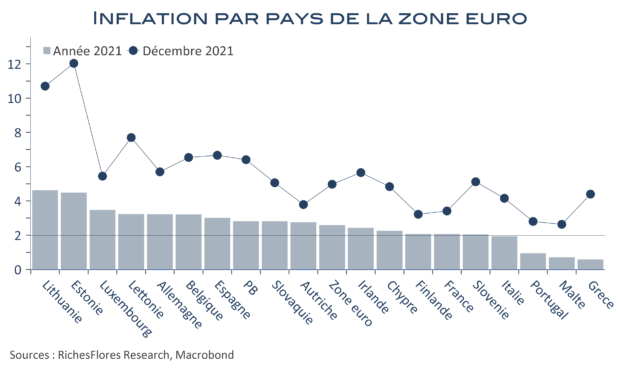

Avec une moyenne annuelle de +2,6 %, l’inflation en zone euro n’avait plus été aussi forte depuis 2011. Si l’on ne considère que la variation sur 12 mois, de décembre 2020 à décembre 2021, la hausse des prix est de 5 %, soit un dixième de plus qu’en novembre et un record depuis le début des années 1990. Effet taxes, énergie, reprise, temporaires ou un peu plus durables : les taux d’inflation sont très disparates entre les pays, ce qui ne facilite pas l’analyse. Ainsi, sur l’ensemble de l’année, la hausse des prix est inférieure à 1 % en Grèce ou au Portugal, avoisine 2 % en France et en Italie, mais dépasse 3 % en Espagne et en Allemagne et davantage dans la plupart des pays Baltes. Qui plus est les deux années passées auront été, à bien des égards, exceptionnelles et de telles variations ont peu de chances de devenir la nouvelle norme. Pour autant, 2022 devrait, en moyenne, continuer d’afficher des taux d’inflation élevés, en l’occurrence vraisemblablement supérieurs à ceux de l’année dernière.