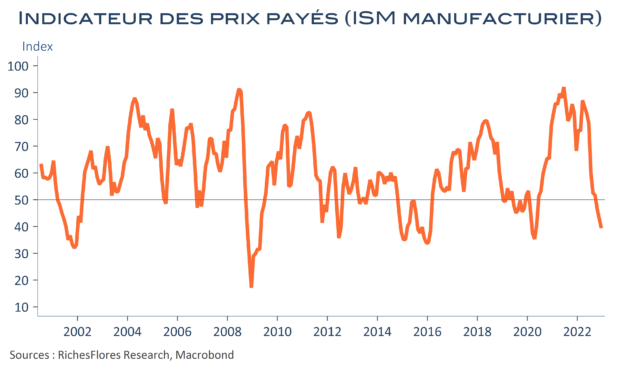

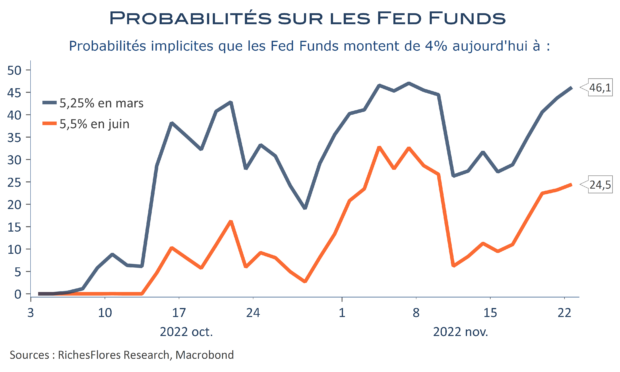

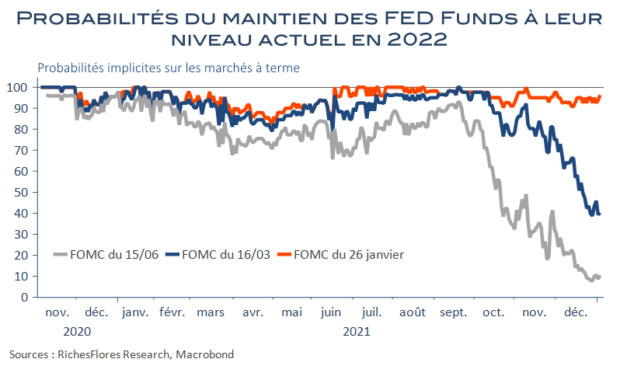

Sans surprise, les minutes du dernier FOMC n’apportent pas grand-chose de nouveau à ce que nous savions déjà depuis le dernier comité de mi-décembre. Elles confirment l’intention de la FED de poursuivre les hausses de taux jusqu’à l’obtention de signes plus convaincants de dissipation de l’inflation et soulignent l’éventualité que cela prenne du temps. Ses projections intègrent des hausses des Fed Funds d’au moins 75 points de base supplémentaires cette année, qui porteraient leur niveau à 5,25 %, avant une décrue graduelle en 2024 et 2025, sur fond de nette décrue des perspectives de croissance. Les marchés ont peu réagi à cette publication, largement supplantée par le regain d’optimisme au sujet d’une décrue de l’inflation provoqué par les publications de ces derniers jours en Europe et ce mercredi aux Etats-Unis. L’indicateur ISM des prix payés par les entreprises du secteur manufacturier américain est tombé à 39,4 en décembre, à deux doigts de ses plus bas niveaux de la première vague de Covid. Reste à savoir si ces données parviendront à convaincre les banques centrales de réviser leurs copies alors, qu’à ce stade, ce repli de l’inflation reflète principalement des effets énergétiques.