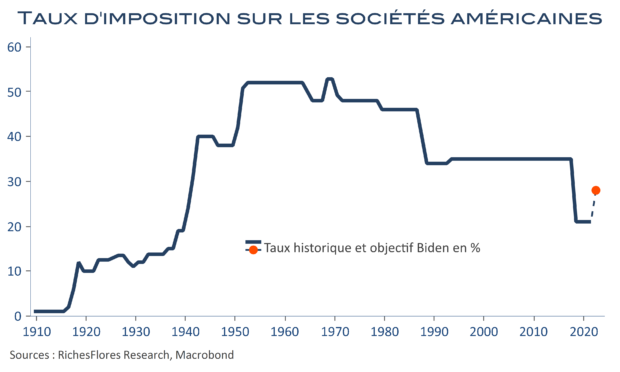

Joe Biden trace sa route et a déjà posé les jalons d’une orientation de politique économique résolument différente en moins de trois mois. Rien que de très normal jusque-là. à 78 ans, l’actuel président ne joue pas son avenir politique mais la mise en application de ce qui a motivé son combat politique un demi-siècle durant. Dit autrement, il n’a rien à perdre et doit jouer la montre avant que les oppositions ne lui barrent éventuellement la route. Dès lors, les deux premières années de son mandat suggèrent des ruptures sans commune mesure avec les transitions démocrates de ces trente dernières années. On imaginait J. Biden potentiellement gêné par sa faible majorité au Sénat, il s’en sert au contraire pour tirer le plus grand profit de sa période de grâce. Il ne s’est pas écoulé un mois entre l’adoption du plan de soutien de 1 900 Mds de dollars et la présentation de son programme d’infrastructures, immédiatement suivie de ce qui va de pair, une hausse de la fiscalité. J. Biden va vite et ses avancées modifieront sans doute la donne au-delà de l’économie américaine. Une impulsion assurément bienvenue mais, somme toute, encore bien timorée sur le plan fiscal, ce qui n’est pas sans poser question.