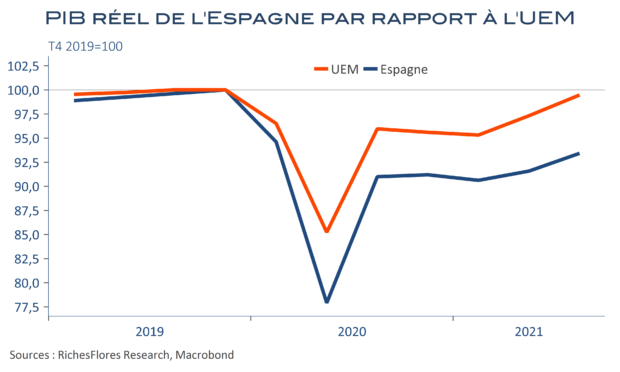

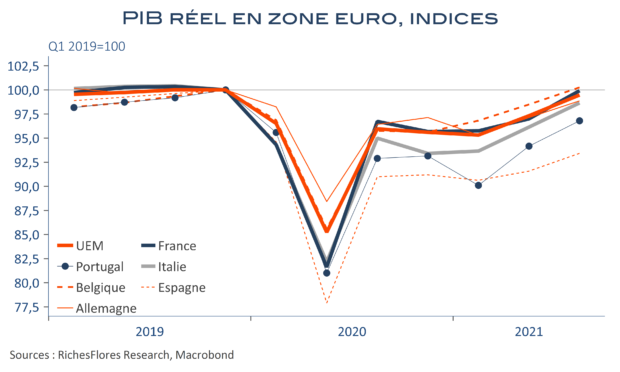

Il y a un an, le gouvernement espagnol tablait sur une croissance de 10 % en moyenne pour 2021. Avec un acquis de 4 % aujourd’hui ; il faudrait une envolée d’autant d’ici la fin de l’année pour qu’elle atteigne la moitié de cette prévision. Les déceptions ont été monnaie courante cette année dans un contexte sanitaire encore très contraignant, mais l’espagnole est sans égale en Europe.

Deuxième destination touristique au monde après la France, la péninsule ibérique est presque deux fois plus dépendante du tourisme que l’Hexagone en matière économique et paye un tribut particulièrement lourd de la désertion de ses visiteurs. Le pays n’est pas, non plus, parmi les moins industrialisés de l’UEM et n’a guère été aidé par les déconvenues manufacturières. Ajoutons une sensibilité exacerbée de l’inflation aux variations des cours du pétrole, car l’essence y est moins taxée, et nous avons le tableau d’une économie beaucoup plus fragilisée que la moyenne, qui, par ailleurs, est parmi les plus mal loties en matière de soutien public. Il faudra plus que le plan de relance pour remettre l’Espagne à niveau.