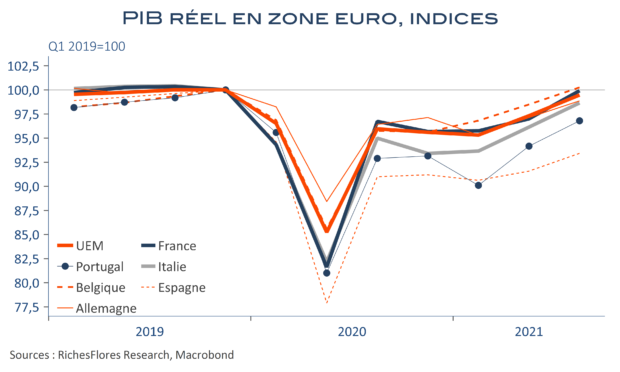

La croissance du troisième trimestre n’a pas fini de faire parler en Europe. Comme le disait Mme Lagarde à l’occasion de sa conférence de presse de jeudi, l’économie de la zone euro a continué de croître fortement au troisième trimestre. Difficile de contredire ce diagnostic avec la plus forte progression trimestrielle du PIB français depuis l’été 1968 -en dehors de l’été 2020 marqué par le déconfinement-, une seconde hausse de 2,6 % du PIB italien, également rarissime, et des augmentations de 2 % du PIB espagnol, voire, de 1,8 % de l’allemand, en dépit des multiples alarmes agitées ces derniers temps sur ce dernier cas. Avec un écart au PIB de la fin 2019 maintenant réduit à moins de 0,5 % pour la zone euro, les effets de la crise sanitaire semblent quasiment gommés et la récupération n’est plus qu’à un cheveu de celle des Etats-Unis (2 %) malgré des efforts budgétaires autrement plus spectaculaires outre-Atlantique que de ce côté-ci. Satisfécit, donc, bien compréhensible des gouvernements et de la banque centrale. Il semble pourtant que l’essentiel reste à faire pour retrouver le chemin d’une croissance équilibrée et des perspectives véritablement encourageantes…