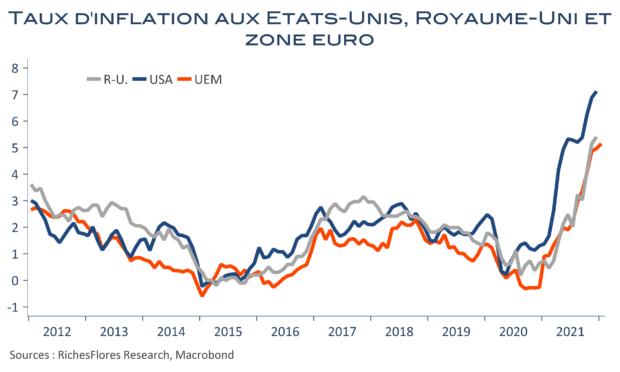

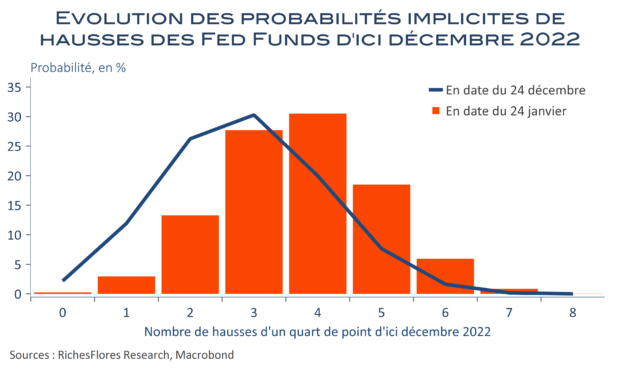

Quelle différence la BCE peut-elle encore mettre en avant pour justifier l’originalité de sa position face à la FED et à la Banque d’Angleterre, dès lors que l’inflation dépasse 5 % en zone euro, soit peu ou prou le même niveau qu’au Royaume-Uni, in fine, peu éloigné de celui enregistré aux Etats-Unis en décembre ? Depuis la création de la monnaie unique, l’inflation de ces trois économies n’a connu que de brèves périodes de différenciation et a essentiellement évolué de concert ces dix dernières années. La FED et la BoE feraient elles fausse route ? En campant sur sa position, c’est, en tout cas, le message que renverrait implicitement la BCE à ses homologues, alors que les origines de l’inflation ont rarement été aussi communes. Quand bien même, la posture de Mme Lagarde est peut-être la bonne, elle est donc difficilement tenable et de plus en plus risquée. Les chances que l’orientation de la politique monétaire de la BCE converge vers celle de la FeD et de la BoE semblent, de fait, nettement plus élevées que l’inverse, quand bien même Mme Lagarde peut encore tenter de jouer la montre en attendant la mise à jour de ses prévisions en mars avant de passer ce cap.