Italie, Belgique, Espagne, France… la liste des pays dans le viseur de la Commission européenne faute de suivre leur feuille de route budgétaire pour 2019 s’allonge de jour en jour, à un moment critique où les risques de contagion de la crise italienne s’amplifient au fur et à mesure des déceptions sur la conjoncture et l’inflation et à l’approche de la fin supposée du programme d’achats d’actifs de la BCE.

Author Archives: Véronique Riches-Flores

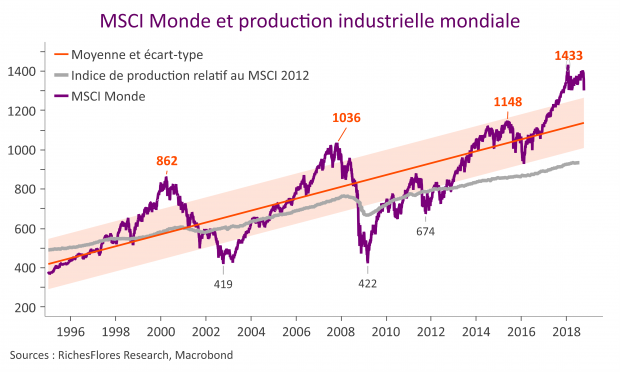

Zoom arrière Octobre 2018 – Impossible remontée des taux d’intérêt

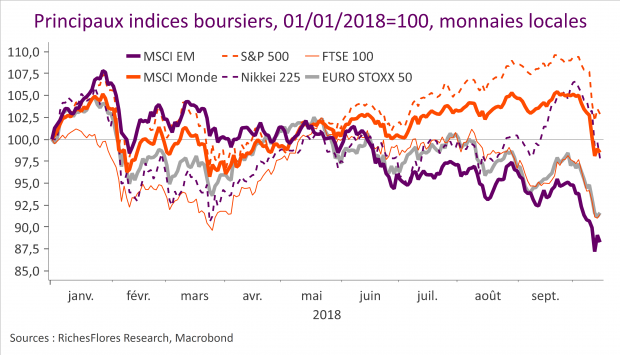

Mi-septembre, les marchés surfaient sur les bons résultats américains et l’espoir que ceux-ci entrainent l’économie mondiale. Malgré de médiocres nouvelles en provenance des pays émergents et de la zone euro, l’éloignement des promesses d’accord entre l’UE et le Royaume-Uni, la confrontation du gouvernement italien avec les autorités européennes, le temps était à la confiance. Fin septembre, l’indice Dow Jones gravissait de nouveaux sommets, le dollar avait le vent en poupe et les indices européens semblaient en passe de dépasser leurs niveaux du début d’année. En l’absence d’inflation, le risque monétaire était contenu. Malgré la révision à la hausse de son scénario de croissance, la FED maintenait inchangées ses perspectives sur les Fed Funds. La BCE, de son côté, semblait sereine, ses prévisions de croissance inchangées et les risques « globalement équilibrés ».

Si le discours des banques centrales évoluait peu, les taux d’intérêt à terme prenaient acte de ce qui paraissait une amélioration acquise des perspectives de croissance et d’inflation. Début octobre le rendement des T-Notes à 10 ans franchissait le seuil de 3 % puis de 3,20 % après l’annonce d’une nouvelle baisse du taux de chômage. Dans son sillage, le taux de l’OAT à 10 ans flirtait les 90 points de base, niveau qui n’avait pas été revu depuis début mars, malgré les tensions en Italie où les taux à 10 ans s’étaient envolés à plus de 3,50 %. La réaction des bourses à ce contrecoup n’a pas tardé. La semaine qui suivit, les indices mondiaux enregistraient des corrections massives, affectant les secteurs jusqu’alors les plus performants (nouvelles technologies et luxe) comme les valeurs déjà pénalisées de l’automobile ou des banques. Le mouvement mit un coup d’arrêt immédiat à la hausse des taux futurs…

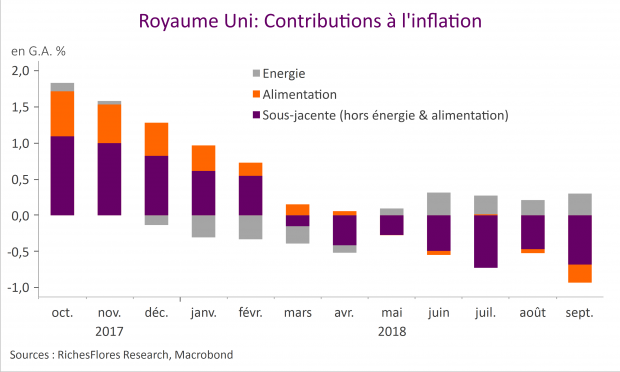

Postview Inflation Royaume-Uni : La décélération s’accentue

L’inflation au Royaume-Uni en septembre a ralenti à 2.4% en g.a. après 2,7 % le mois précédent. Un chiffre en ligne avec nos attentes mais très en deçà de celles du consensus (2,6 %). La surprise à la baisse est venue de l’alimentation mais aussi de l’inflation sous-jacente qui reprend son mouvement de ralentissement après le rebond temporaire du mois d’août ; un résultat à même de tempérer les craintes de la Banque d’Angleterre sur les risques de hausses des pressions inflationnistes domestiques.

L’inflation RPI a aussi ralenti à 3.3% en g.a après 3,5 %, en deçà des attentes du consensus pour un chiffre stable.

Le point après le coup de semonce des marchés

Rappelez-vous l’Annapurna, image mise en avant en fin d’année dernière pour qualifier nos perspectives 2018. À cette altitude, la tentation est grande de tenter l’ascension du toit du monde, mais les pertes sont élevées et les faux pas, trop souvent, fatals. La faille de la semaine écoulée semble pouvoir être surmontée mais le terrain reste éminemment instable et les retardataires sont loin d’être sortis d’auberge. Où en sommes-nous en matière de balance des risques et sur quels éléments centrer l’attention ?

Postview Inflation américaine : La Fed peut prendre tout son temps

L’inflation aux Etats-Unis en septembre a poursuivi sa décélération à 2,3 % en g.a. après 2.7% en août et un point haut à 2,9 % en juillet. Dans le même temps, l’inflation sous-jacente est restée stable à 2.2% en g.a. Deux chiffres en deçà des attentes du consensus (respectivement à 2,4 % et 2,3 %) qui donnent des marges de manœuvre à la Fed pour, si elle le souhaite, temporiser sa politique monétaire et calmer la nervosité des marchés financiers.

À la question, quelle hausse des taux d’intérêt les bourses mondiales peuvent elles supporter, les marchés ont répondu…

Il s’agissait de la question centrale posée à tout économiste et responsable de politique monétaire ces dernières semaines face à la multiplication des signes d’emballement de la croissance américaine et au diagnostic d’un incontournable changement de cap monétaire censé s’ensuivre : quel degré de remontée des taux d’intérêt les marchés boursiers pourraient-ils absorber après dix années sous perfusion d’hyper liquidités et de taux d’intérêt mondiaux historiquement bas ? La réponse semble avoir été donnée ces derniers jours et confirme ce que l’on pouvait soupçonner : la marge de hausse des taux d’intérêt acceptable par les bourses mondiales est… proche de zéro. Lire la suite…

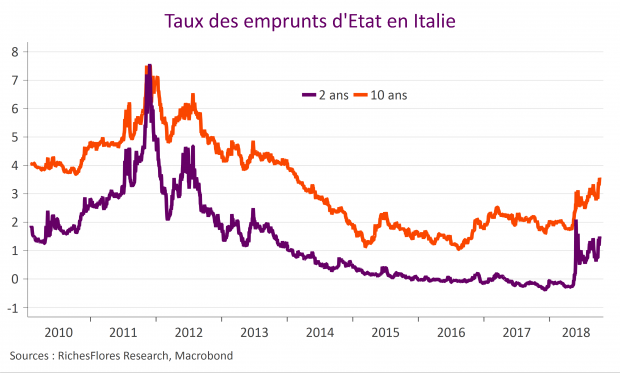

Italie, périlleux bras de fer entre la BCE et les marchés

Un écart d’un point de PIB par rapport aux engagements ; soyons sérieux, rien ne justifie que les annonces du gouvernement italien provoquent un vent de panique sur les marchés et valeurs bancaires. À moins que les marchés ne profitent de cette occasion pour tester la BCE et peut-être, au-delà, l’équilibre des forces au niveau de la Commission européenne en ces temps troublés de veilles d’échéances cruciales concernant la future gouvernance européenne. À ce jeu-là, la partie pourrait se compliquer davantage avant de trouver la voie d’un compromis. Lire la suite…

Lire la suite…

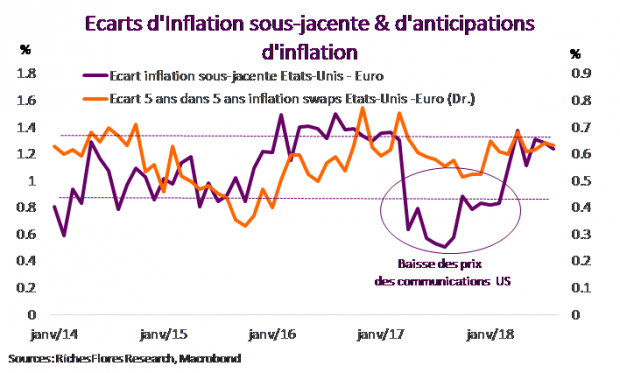

Inflation & Stratégie: Vers une plus grande dispersion de l’inflation

Si le récent rebond des prix du pétrole et les tensions sur les prix des produits frais freinent quelque peu la décélération escomptée de l’inflation dans le monde industrialisé, le mouvement de repli n’est probablement pas terminé, dans un contexte où les inflations sous-jacentes ne montrent, pour l’instant, aucun signe d’accélération. Derrière cette tendance, toutefois, la fin de l’été témoigne d’une dispersion accrue sur les rythmes de croissance des prix entre les grandes économies. Alors que les signes d’emballement de l’économie américaine se font plus présents et que la Fed révise à la hausse ses prévisions de croissance, celles de la Zone Euro où le Royaume-Uni sont révisées à la baisse. Cette dispersion économique ne s’est pas encore propagée aux anticipations d’inflation qui font toujours preuve d’une très grande stabilité. Une situation qui offre selon nous des opportunités.