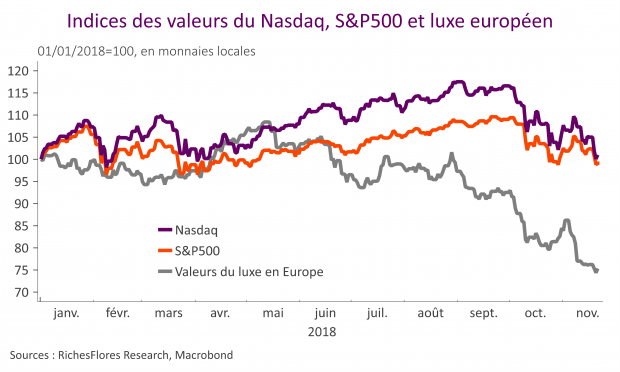

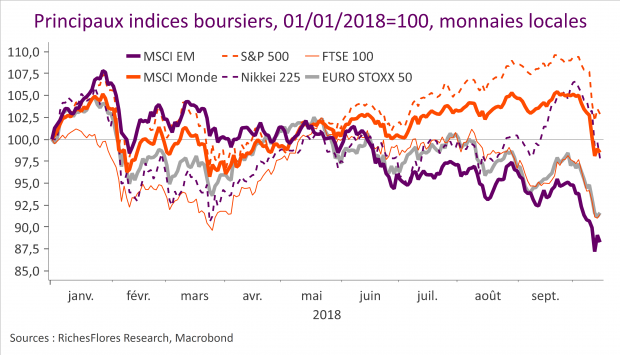

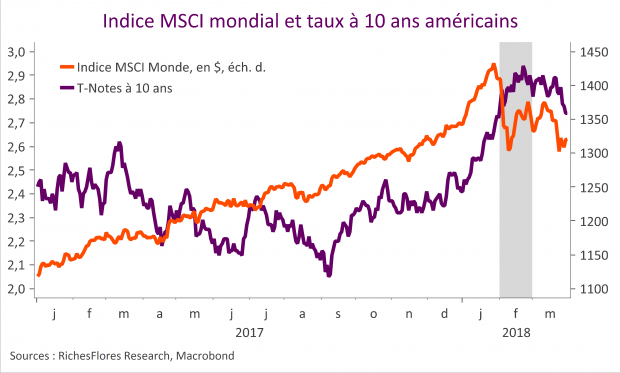

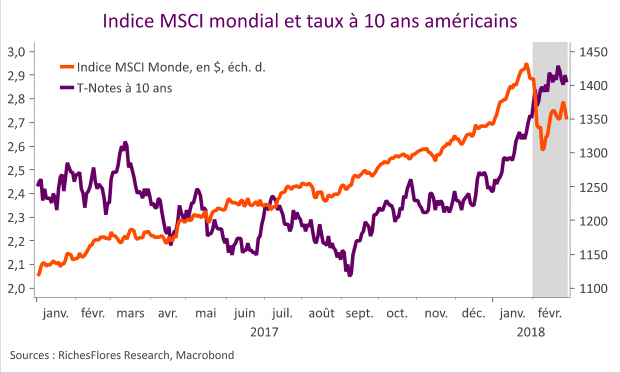

Souvent observée comme un phénomène saisonnier, la correction des marchés du mois d’octobre n’avait que peu chahuté les esprits. Début novembre, d’ailleurs, les bourses mondiales se ressaisissaient, semblant entamer un nouveau départ, malgré une remontée des taux futurs américains vers les niveaux qui avaient, un mois plus tôt, provoqué leur décrochage. Aux mêmes causes, les mêmes effets. Tandis que la FED, apparemment peu émue par le regain de volatilité des marchés, annonçait la poursuite de sa politique de hausses graduelles de ses taux directeurs, les bourses ont renoué avec une intense instabilité début novembre, renforcée par des données économiques médiocres en provenance du monde hors États-Unis et les inquiétudes quant aux conséquences des élections de mi-mandat sur la politique à venir de l’administration américaine.