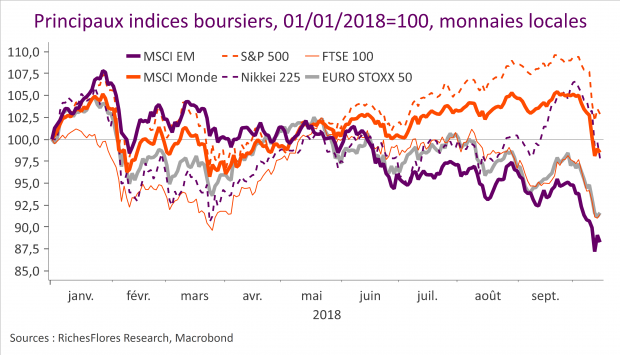

Mi-septembre, les marchés surfaient sur les bons résultats américains et l’espoir que ceux-ci entrainent l’économie mondiale. Malgré de médiocres nouvelles en provenance des pays émergents et de la zone euro, l’éloignement des promesses d’accord entre l’UE et le Royaume-Uni, la confrontation du gouvernement italien avec les autorités européennes, le temps était à la confiance. Fin septembre, l’indice Dow Jones gravissait de nouveaux sommets, le dollar avait le vent en poupe et les indices européens semblaient en passe de dépasser leurs niveaux du début d’année. En l’absence d’inflation, le risque monétaire était contenu. Malgré la révision à la hausse de son scénario de croissance, la FED maintenait inchangées ses perspectives sur les Fed Funds. La BCE, de son côté, semblait sereine, ses prévisions de croissance inchangées et les risques « globalement équilibrés ».

Si le discours des banques centrales évoluait peu, les taux d’intérêt à terme prenaient acte de ce qui paraissait une amélioration acquise des perspectives de croissance et d’inflation. Début octobre le rendement des T-Notes à 10 ans franchissait le seuil de 3 % puis de 3,20 % après l’annonce d’une nouvelle baisse du taux de chômage. Dans son sillage, le taux de l’OAT à 10 ans flirtait les 90 points de base, niveau qui n’avait pas été revu depuis début mars, malgré les tensions en Italie où les taux à 10 ans s’étaient envolés à plus de 3,50 %. La réaction des bourses à ce contrecoup n’a pas tardé. La semaine qui suivit, les indices mondiaux enregistraient des corrections massives, affectant les secteurs jusqu’alors les plus performants (nouvelles technologies et luxe) comme les valeurs déjà pénalisées de l’automobile ou des banques. Le mouvement mit un coup d’arrêt immédiat à la hausse des taux futurs…

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.