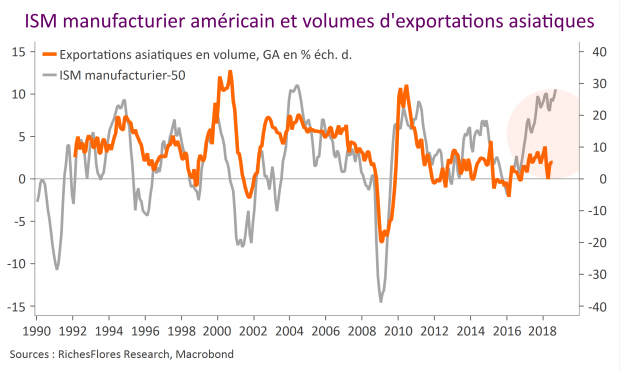

La détérioration des indicateurs économiques en provenance d’Asie s’est singulièrement accélérée ces derniers mois. Ce constat est inquiétant à plus d’un titre. Tout d’abord pour la situation asiatique elle-même. Au vu des derniers indicateurs, plusieurs pays pourraient, en effet, faire face à un risque de récession. Ensuite, pour ce qu’elle nous susurre des tendances de la conjoncture internationale : par leur importance dans le commerce, les économies d’Asie du sud offrent traditionnellement des indications très fiables de l’évolution de la demande mondiale ; la chute des PMI composites singapourien et hong-kongais en septembre, deux des premières plateformes du commerce intra régional asiatique est, à ce titre, préoccupante. Par ailleurs, le fait que cette dégradation intervienne précisément au moment où l’économie américaine, de son côté, donne de plus en plus de signes d’emballement, pose bien des questions. Rares ont été par le passé les occasions de constater de tels écarts de tendance entre les deux blocs.

En l’absence de resynchronisation rapide, il fait peu de doutes que les économies asiatiques seront d’autant plus exposées à la remontée des taux d’intérêt américains. Cette situation pourrait, par ricochet, soit considérablement réduire le potentiel de hausse de ses derniers, soit considérablement fragiliser l’environnement financier international… Ce qui in fine aboutirait au même effet, à savoir caper la hausse des taux d’intérêt.