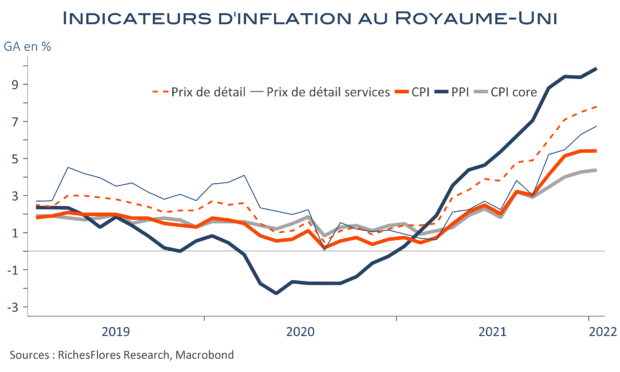

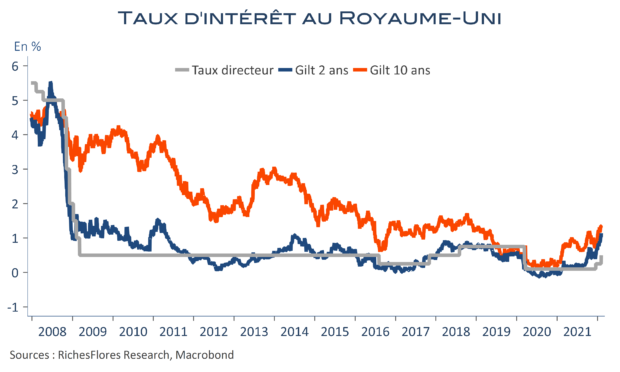

L’indice des prix à la consommation marque un coup d’arrêt à sa progression, toujours très forte, sur un an. Celle-ci reste, en effet, de 5,4 %, tandis que sa composante sous-jacente augmente seulement d’un dixième de point, à 4,4 %. L’inflation d’un certain nombre de postes comme les services de transport, les loisirs ou l’hôtellerie, ainsi que l’essence, ralentit, en effet. Pas de quoi bouleverser, pour autant, la Banque d’Angleterre, puisque les données de janvier sont conformes à ses prévisions. Qui plus est, les autres mesures de l’inflation se tendent davantage. L’évolution des prix de gros gagne encore 0,3 point, à 7,8 %, celle des prix à la production en gagne 0,5, à 9,9 %. Enfin, et surtout, l’augmentation à venir des prix administrés de l’énergie interdit de penser que l’inflation pourrait se tasser sous peu : une hausse de 20 % de ces mêmes prix en octobre avait fait progresser de 0,6 point le taux d’inflation, or celle d’avril sera de plus de 50 %. Là aussi, donc, la perspective d’une inflation autour de 7 % au printemps n’est pas remise en cause.